Цель работы: определить концептуальные подходы к достижению справедливого налогообложения недвижимости, и разработать методику, позволяющую выявить предельный размер налоговых изъятий из дохода физического лица при поимущественном налогообложении на основе кадастровой стоимости.

Метод или методология проведения работы. Методология исследования базируется на общих методах познания (дедукция и индукция, анализ и синтез, аналогия, наблюдение, описание и обобщение). В процессе определения границ значений величины налога на имущество физических лиц, позволяющих учесть экономический потенциал налогоплательщика, использовались методы статистического анализа (индексный метод, метод нормирования).

Результаты работы. Разработана методика установления предельного размера изъятия суммы налога из дохода налогоплательщика при налогообложении недвижимости физических лиц по кадастровой стоимости. Проведена апробация методики по данным статистической налоговой отчетности о поступлениях налога на имущество физических лиц в 28 субъектах Российской Федерации, в которых с 2015 года осуществлен переход на кадастровую оценку имущества.

Область применения результатов. Результаты могут использоваться органами местного самоуправления при разработке нормативных правовых актов по налогу на имущество физических лиц или земельному налогу.

Выводы. Сделан вывод о том, что изменение концептуальных подходов к поимущественному и поземельному налогообложению – определение налоговой базы на основе кадастровой стоимости – позволит нивелировать имущественное неравенство. Однако для достижения справедливого налогообложения необходимо увязать сумму начисленного налога с экономическим потенциалом налогоплательщика.

Ключевые слова. Справедливое налогообложение, кадастровая стоимость, экономический потенциал, налог на имущество физических лиц, земельный налог.

Признательность.

Авторы выражают глубокую признательность д.э.н., к.т.н., доценту, главному научному сотруднику Финансового университета и НИФИ Владимиру Петровичу Бауэру за ценные замечания и подсказки при работе над данной статьей.

Введение

Принципы справедливого налогообложения предполагают корректное определение налоговой базы поимущественных налогов с тем, чтобы обеспечить адекватность кадастровой оценки недвижимости по справедливой стоимости. Об этом свидетельствуют как отечественные, так и зарубежные подходы к налогообложению [1, 2, 3, 4, 5, 6].

Правительство Российской Федерации внесло 4 мая 2016 года законопроект о государственной кадастровой оценке имущества, в июне пройдет его первое чтение. По мнению Комитета Государственной Думы по земельным отношениям, россияне не получат защиты от резкого повышения налогов на землю и имущество, а возможности физических лиц и организаций оспорить кадастровую оценку, на основе которой начисляются имущественные налоги, сократятся [7]. С учетом высокой актуальности проблемы попробуем оценить предельный размер изъятия суммы налога из дохода налогоплательщика при налогообложении имущества физических лиц по кадастровой стоимости.

В Российской Федерации не существует единого закона, регулирующего поимущественное налогообложение физических лиц. Имущество физических лиц облагается прямыми реальными налогами. В настоящее время поимущественное налогообложение населения регулируется главой 32 «Налог на имущество физических лиц», главой 31 «Земельный налог» и главой 28 «Транспортный налог» Налогового кодекса Российской Федерации. Для целей настоящей статьи мы выведем за рамки исследования транспортный налог, налоговая база которого не оценивается по кадастровой стоимости.

Существенной новацией в поимущественном налогообложении стал переход с 2016 года к кадастровой оценке недвижимости. Переход на кадастровую оценку недвижимости для целей налогообложения следует отметить как положительное явление, позволяющее нивелировать имущественное неравенство. Заметим, однако, что произошло изменение концептуальных подходов к поимущественному налогообложению, а именно: в ближайшей перспективе за счет применения рыночной или кадастровой, а не инвентаризационной стоимости недвижимости с особой остротой встанет проблема учета платежеспособности налогоплательщика, в особенности физического лица, поскольку величина налога не привязана к источнику его уплаты (доходу налогоплательщика). Такая проблема никогда не стояла на повестке дня в Российской Федерации, ставшей правопреемницей социалистического государства. Налогоплательщиков, имеющих самостоятельные источники доходов от поставки товаров, выполнения работ и оказания услуг, оцениваемых рынком, указанная проблема касается не настолько остро, хотя, безусловно, повышает риски увеличения их налоговой нагрузки.

Среди поимущественных налогов особняком стоит земельный налог. Следует отметить двойственный характер земли как предмета налогообложения: с одной стороны, она является природным ресурсом, с другой стороны, владение и пользование землей повышает статус имущественный статус физического лица и способствует росту его доходов. Земля как объект обложения имеет ряд специфических преимуществ, что позволяет говорить о ее высоком налоговом потенциале. С фискальной точки зрения, земля указывает на платежеспособность ее собственника, при этом её кадастровая стоимость постоянно повышается. Кроме того, оценить доход от земельной собственности намного легче, чем от какого-либо другого объекта, поскольку невозможно скрыть объект налога. Выплата ежегодной рентной стоимости земельного участка призвана стимулировать более эффективное использование земли. Она препятствует «расползанию» городов и изъятию земли из пользования, снижая тем самым стоимость сооружений городской инфраструктуры. Система использования земельной ренты в качестве источника государственных доходов, по сравнению с налогообложением труда и капитала, поощряет личную инициативу, предупреждает «уход» инвестиций в спекуляцию землей и изъятие земли из продуктивного использования. Она не допускает владение землей, ведущее к росту социального неравенства. И из всех механизмов получения налоговых доходов государства она вызывает наименьшую деформацию экономики [8]. С 2015 года был осуществлен переход на кадастровую оценку земли для целей налогообложения, что с особой остротой поставило вопрос об учете платежеспособности налогоплательщика – аналогично налогу на имущество физических лиц.

Особенности разработанного предложения

При разработке концептуальных подходов при налогообложении недвижимости физических лиц по кадастровой стоимости мы будем исходить из следующей научной гипотезы: величина уплачиваемого налога должна учитывать платежеспособность и фактическую дифференциацию имущества, оцениваемого по кадастровой стоимости, с тем, чтобы не произошла разбалансировка системы поимущественного и поземельного налогообложения. Для этого распределение суммы налога (налога на имущество физических лиц или земельного налога), приходящейся на одного налогоплательщика, должно тяготеть к закону нормального, а не экспоненциального распределения[1]. Фундаментальным принципом, на котором базируется предлагаемая гипотеза, является идея, заложенная в концепции Нобелевского лауреата по экономике (1998) Амартии Сена, по которой государство обеспечивает не столько равенство потребления, сколько равенство возможностей [9, Цит. по: 10, c. 118]. Под возможностями А. Сен понимал, прежде всего, равенство в сфере гражданских прав, включая права на доступ к общественным благам в обмен на уплату налогов.

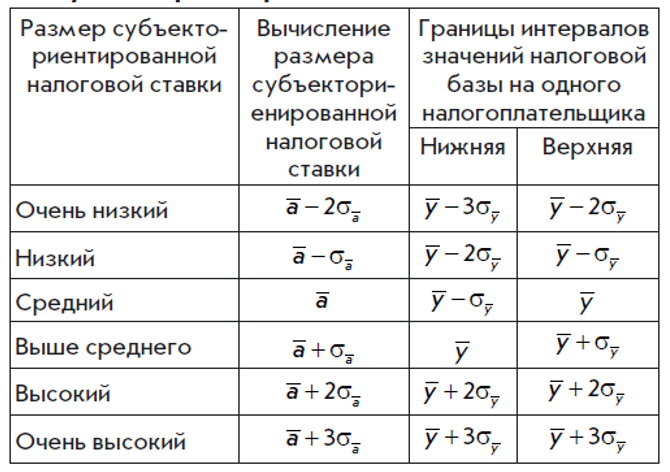

Для определения доли причитающейся к уплате суммы налога используем индексную модель, предложенную Т.О. Дюкиной, которая позволяет скорректировать характер эмпирических распределений налоговой нагрузки на одного налогоплательщика в сторону нормального распределения [11, c. 1058] (таблица 1).

[1] Идея о нормальном распределении налоговой нагрузки как условии для соблюдения справедливого налогообложения впервые была высказана к.э.н., доцентом Т.О. Дюкиной (Санкт-Петербургский государственный университет).

Таблица 1.

Модель определения размера субъекториентированной налоговой ставки

Однако для целей нашего исследования для расчета предельной величины размера изъятия суммы налога из дохода налогоплательщика при налогообложении недвижимости физических лиц по кадастровой стоимости мы заменим показатель налоговой нагрузки, используемый Т.О. Дюкиной, на сумму начисленного налога.

Величина изъятия определяется на основе эмпирической информации о налоговой базе, состоящей из всех подлежащих анализу единиц совокупности с использованием среднего значения изучаемого признака и среднего квадратического отклонения s в расчете на одного налогоплательщика за отчетный период. Средний уровень изучаемого признака определяется на основе средней геометрической, которая позволяет более корректно оценить значения среднего уровня признака в неоднородной совокупности. Искомый размер изъятия суммы налога из дохода налогоплательщика рассчитывается с учетом сложившегося уровня, взятого в качестве среднего значения и среднего квадратического отклонения s .

Алгоритм применения разработанной методики

Учитывая схожесть подходов к определению налоговой базы земельного налога и налога на имущество физических лиц (кадастровая стоимость), полагаем, что принципы установления предельного размера изъятия суммы налога из дохода налогоплательщика должны быть едиными. В связи с этим дальнейшее исследование мы сконцентрируем на налоге на имущество физических лиц.

Методика установления предельного размера изъятия суммы налога из дохода налогоплательщика при налогообложении недвижимости физических лиц по кадастровой стоимости будет выглядеть следующим образом.

Шаг 1. Рассчитывается платежеспособность субъекта налога. Для физических лиц предлагаем использовать норму личных сбережений в доходах, оцениваемую как отношение прироста финансовых активов, приобретения недвижимости к совокупным доходам населения[1].

Шаг 2. Рассчитывается среднее квадратическое отклонение суммы НДФЛ, приходящейся на одного налогоплательщика с учетом нормы личных сбережений. Эта величина позволяет оценить возможность налогоплательщика уплатить начисленный налог (экономический потенциал), то есть определить сумму располагаемого дохода. Полученные данные можно использовать для исчисления суммы налога на имущество (или земельного налога), которую налогоплательщик в состоянии уплатить. Выявляется характер эмпирического распределения экономического потенциала на одного налогоплательщика. Если оно экспоненциальное, то его следует подвергнуть вторичной группировке, а затем установить новое значение среднего квадратического отклонения признака для получения нормального распределения.

Шаг 3. Если эмпирическое распределение экономического потенциала налогоплательщика нормальное, то на основе фактических данных об экономическом потенциале рассчитываем, во-первых, средний уровень изучаемого признака, определяемый по формуле средней геометрической (которая позволяет получить более корректные оценки значения среднего уровня признака в неоднородной совокупности), во-вторых, среднее квадратическое отклонение.

Шаг 4. Вычисляем предельный размер изъятия суммы налога из дохода налогоплательщика (долю налога на имущество или земельного налога). Медианное значение экономического потенциала будет соответствовать 100% суммы начисленного налога.

Шаг 5. Осуществляется корректировка суммы налога, подлежащего уплате в бюджет, исходя из найденных значений доли подлежащего уплате в бюджет налога, соответствующей интервалу значений экономического потенциала налогоплательщика. Если величина экономического потенциала находится в нижних границах интервалов, то доля налога на имущество (земельного налога), подлежащая уплате в бюджет, будет увеличена. И наоборот, если величина экономического потенциала находится в верхних границах интервалов, то доля налога на имущество (земельного налога), подлежащая уплате в бюджет, будет уменьшена. Такой подход позволяет восполнить выпадающие налоговые доходы бюджета вследствие уменьшения начисленной суммы налога в отношении налогоплательщиков, чей экономический потенциал будет ниже медианного значения, за счет увеличения налоговых поступлений от налогоплательщиков, экономический потенциал которых будет выше медианного значения. Практическое воплощение указанной меры позволит найти дополнительные резервы роста доходной базы региональных и местных бюджетов, что особенно актуально в условиях финансового кризиса [12, 13, 14].

[1] Федеральная служба государственной статистики. Регионы России. Социально-экономические показатели - 2015 г. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

В связи с тем, что поимущественные и поземельные налоги являются местными, целесообразно рассчитывать доли по данным в разрезе территорий. Такой подход позволит, с одной стороны, реализовать сохранение дифференциации налоговых ставок на муниципальном уровне в соответствии с налоговым законодательством, а с другой стороны, минимизировать погрешность в расчетах, обусловленную объективными различиями в уровне социально-экономического развития российских регионов и муниципалитетов. Следует отметить, что в зарубежной литературе специалисты тоже отмечают дифференциацию налоговых ставок, обусловленную различиями в уровне развития муниципалитетов [15, 16, 17, 18, 19]. Нивелируют эти различия не только за счет финансового выравнивания, но и корректировки налоговых ставок по налогам на недвижимое имущество [20].

Проблемы, обусловливающие трудности с апробацией предлагаемой методики

В Российской Федерации переход на кадастровую оценку для целей налогообложения осуществлен сравнительно недавно, не во всех субъектах Российской Федерации, и не по всем категориям налогоплательщиков.

Земельный налог. По земельному налогу переход на кадастровую оценку стоимости земельных участков не завершен: кадастровая стоимость определена не по всем земельным участкам. При этом государственная кадастровая оценка, в результате которой определяется кадастровая стоимость, проводится только в отношении объектов недвижимости, учтенных в государственном кадастре недвижимости[1], что нацелено на повышение заинтересованности муниципалитетов в упорядочении границ. В связи с этим апробация методики затруднена в связи с отсутствием данных статистической налоговой отчетности.

Налог на имущество физических лиц. По налогу на имущество физических лиц переход на кадастровую оценку имущества осуществлен в 2015 году, но не во всех регионах. Первоначально исчисление и уплата налога на имущество физических лиц на основе кадастра было введено в 28 субъектах Российской Федерации, в 2016 году список был расширен еще на 21 субъект Российской Федерации[2]. Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится[3].

Поэтому для апробации предлагаемой методики можно использовать данные статистической налоговой отчетности о поступлениях налога на имущество физических лиц за 2015 год лишь по 28 субъектам Российской Федерации.

Апробация предлагаемой методики на примере налога на имущество физических лиц

Шаг 1. Рассчитывается платёжеспособность налогоплательщика с учётом нормы личных сбережений в доходах, оцениваемую как отношение прироста финансовых активов, приобретения недвижимости к совокупным доходам населения:

[1] Ст. 24.13 Закона РФ от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (ред. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.04.2015)

[2] Перечень субъектов Российской Федерации, принявших решение о применении с 01.01.2015 г. кадастровой стоимости объектов недвижимости в качестве налоговой базы по налогу на имущество физических лиц. Доступ из справ.-правовой системы «КонсультантПлюс»; Информация Федеральной налоговой службы «О расширении перечня регионов, в которых с 2016 года налог на имущество физических лиц будет исчисляться по кадастровой стоимости». URL: https://www.nalog.ru/rn77/taxation/taxes/imuch2016/ (дата обращения: 29.05.2016).

[3] часть 3 статьи 5 Закона РФ от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации «О налогах на имущество физических лиц». Доступ из справ.-правовой системы «КонсультантПлюс».

|

(1) |

где – налоговые поступления по НДФЛ за год, тыс. руб.[1],

ЧЗНi – среднегодовая численность занятого населения, тыс. чел.[2],

ПНi – цепной темп роста доли приобретения недвижимости к общим доходам[3],

ПФАi – цепной темп роста доли прироста финансовых активов к общим доходам[4].

[1] Федеральная налоговая служба России. Форма статистической налоговой отчётности 1-НМ в разрезе субъектов Российской Федерации. https://www.nalog.ru (дата обращения: 29.05.2016).

[2] Численность занятых в экономике - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/# (дата обращения: 29.05.2016).

[3] Сборник – Регионы России. Социально-экономические показатели. Раздел 4.17. Структура использования денежных доходов населения (в процентах от общего объёма денежных доходов) URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

[4] Сборник – Регионы России. Социально-экономические показатели. Раздел 4.17. Структура использования денежных доходов населения (в процентах от общего объёма денежных доходов) URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

В связи с отсутствием фактических данных Росстата за 2015 г. о показателях прироста финансовых активов, приобретения недвижимости, они были рассчитаны экспертным путём с учётом динамики их изменения за период с 2010-2014 гг. (достроены по цепным темпам роста).

[1] Федеральная налоговая служба России. Форма статистической налоговой отчётности 1-НМ в разрезе субъектов Российской Федерации. https://www.nalog.ru (дата обращения: 29.05.2016).

[2] Численность занятых в экономике - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/# (дата обращения: 29.05.2016).

[3] Сборник – Регионы России. Социально-экономические показатели. Раздел 4.17. Структура использования денежных доходов населения (в процентах от общего объёма денежных доходов) URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

[4] Сборник – Регионы России. Социально-экономические показатели. Раздел 4.17. Структура использования денежных доходов населения (в процентах от общего объёма денежных доходов) URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

Шаг 2. Рассчитывается среднее квадратическое отклонение суммы экономического потенциала на одного занятого в экономике, рассчитанного по формуле 1. Эмпирическое распределение исследуемого показателя имеет характер, близкий к нормальному распределению (таблица 2).

Таблица 2.

Статистические показатели признака и распределения индекса экономического потенциала

| Показатель | Значение |

| Среднее значение | 31 535,14 |

| Среднее квадратическое отклонение | 26 663,70 |

| Медиана | 21 031,27 |

| Средняя геометрическая | 25 327,06 |

| Критерий Хи-квадрат | 40,08 (критическое значение: 12,83) |

Источник: рассчитано авторами по данным Росстата[1] о показателях прироста финансовых активов, приобретения недвижимости, численности занятого населения, а также по данным статистической налоговой отчетности Федеральной налоговой службы[2] о поступлениях налога на доходы физических лиц за период с 2010-2014 гг. по 83 субъектам Российской Федерации.

Как видим, медианное значение экономического потенциала налогоплательщика составило 21 031,27 руб. (Таблица 2).

Шаг 3. На основе рассчитанного нами экономического потенциала (по указанным выше данным Росстата и Федеральной налоговой службы) определяем: средний уровень изучаемого признака, вычисляемый по формуле средней геометрической, а также среднее квадратическое отклонение.

[1] Федеральная служба государственной статистики. Регионы России. Социально-экономические показатели - 2015 г. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1138623506156 (дата обращения: 29.05.2016).

[2] Федеральная налоговая служба URL: https://www.nalog.ru (дата обращения: 29.05.2016).

Таблица 3.

Значения экономического потенциала налогоплательщика, соответствующие верхней границе интервала индекса, руб.

| № интервала | Верхняя граница интервала индекса | Значения экономического потенциала налогоплательщика, соответствующие верхней границе интервала индекса, руб. |

| 1 | -0,71 | 12 730 |

| 2 | -0,01 | 31 395 |

| 3 | 0,69 | 50 059 |

| 4 | 1,39 | 68 724 |

| 5 | 2,09 | 87 388 |

| 6 | 2,79 | 106 053 |

| 7 | 3,49 | 124 718 |

| 8 | 4,19 | 143 382 |

Шаг 4. Вычисляем предельный размер изъятия суммы налога из дохода налогоплательщика (долю в общей сумме начисленного налога на имущество), которую налогоплательщик в состоянии уплатить соразмерно своему экономическому потенциалу. Как уже отмечалось, в 2015 году кадастровая оценка недвижимости в качестве налоговой базы по налогу на имущество физических лиц введена в 28 субъектах Российской Федерации. На основании среднегеометрической выборки устанавливаем нижнюю границу значения экономического потенциала, которому соответствует 100% суммы начисленного налога, по данным 28 субъектов Российской Федерации это значение составило 25 327 руб.

Таблица 4.

Распределение субъектов Российской Федерации в зависимости от значений экономического потенциала налогоплательщика в 2015 г.

| № интервала | Границы значений экономического потенциала налогоплательщика, руб. | Количество субъектов Российской Федерации, входящих в интервал |

| 1 | 0 – 12 730 | 1 |

| 2 | 12 731 – 31 395 | 21 |

| 3 | 31 396 – 50 059 | 1 |

| 4 | 50 060 – 68 724 | 2 |

| 5 | 68 725 – 87 388 | 2 |

| 6 | 87 389 – 106 053 | |

| 7 | 106 054 – 124 718 | |

| 8 | 124 719 и более | 1 |

По нашим расчетам получается, что в 21 субъекте Российской Федерации сумма подлежащего уплате налога соответствует сумме начисленного налога. В 1 субъекте Российской Федерации (Республика Ингушетия) сумма начисленного к уплате налога была завышена. В 6 субъектах Российской Федерации сумма начисленного к уплате налога была занижена с учетом экономического потенциала налогоплательщиков, то есть налогоплательщики могли заплатить больше (таблица 5).

Таблица 5.

Соответствие начисленной суммы налога на имущество физических лиц уровню экономического потенциала налогоплательщиков в 28 субъектах Российской Федерации в 2015 г.

| Сумма начисленного налога соответствует экономическому потенциалу | Сумма начисленного налога не соответствует экономическому потенциалу | ||

| завышена | занижена | ||

| Субъекты Российской Федерации | Московская область, Амурская область, Забайкальский край, Нижегородская область, Рязанская область, Ярославская область, Республика Татарстан, Новосибирская область, Республика Бурятия, Новгородская область, Самарская область, Удмуртская Республика, Республика Мордовия, Тверская область, Псковская область, Владимирская область, Республика Башкортостан, Карачаево-Черкесская Республика, Астраханская область, Пензенская область, Ивановская область | Республика Ингушетия | Ямало-Ненецкий автономный округ, Магаданская область, г. Москва, Сахалинская область, Ханты-Мансийский автономный округ – Югра, Республика Коми |

Шаг 5. Для корректировки суммы начисленного налога, подлежащего уплате в бюджет, исходя из найденных значений предельного размера изъятия суммы налога, соответствующего интервалу значений экономического потенциала налогоплательщика, необходимо вычислить долю налога к уплате (таблица 6).

Таблица 6.

Корректировка суммы начисленного налога на имущество физических лиц

| № интервала | Границы значений экономического потенциала налогоплательщика, руб. | Доля НИФЛ к уплате, % |

| 1 | 0 – 12 730 | 67 |

| 2 | 12 731 – 31 395 | 100 |

| 3 | 31 396 – 50 059 | 133 |

| 4 | 50 060 – 68 724 | 166 |

| 5 | 68 725 – 87 388 | 233 |

| 6 | 87 389 – 106 053 | 266 |

| 7 | 106 054 – 124 718 | 300 |

| 8 | 124 719 и более | 333 |

Другими словами, если экономический потенциал налогоплательщика ниже 12731 руб. в месяц, то сумма начисленного налога должна быть уменьшена на 33%, если экономический потенциал налогоплательщика от 12731 до 31395 руб. в месяц, то сумма начисленного к уплате налога на имущество физических лиц не изменяется.

При доходах свыше 31396 руб. сумма начисленного налога на имущество физических лиц может быть увеличена. Вместе с тем, следует сделать оговорку, что мы не предлагаем вносить изменения в Налоговый кодекс Российской Федерации, предполагающие корректировку начисленных сумм налогов. Настоящее исследование ставило целью выявить предельный размер налоговых изъятий из дохода налогоплательщика, а не предложить схему корректировки суммы начисленного налога.

Практическая значимость предлагаемой методики заключается в том, что органы местного самоуправления могут руководствоваться ею при разработке нормативных правовых актов по налогу на имущество физических лиц или земельному налогу.

Выводы

1. Изменение концептуальных подходов к поимущественному и поземельному налогообложению – определение налоговой базы на основе кадастровой стоимости – следует оценивать как положительную новацию, позволяющую нивелировать имущественное неравенство. Однако отсутствие привязки суммы начисленного налога к источнику выплаты налога с особой остротой ставит вопрос об адекватности налоговой нагрузки экономическому потенциалу налогоплательщика.

2. Выдвинута научная гипотеза о соответствии величины уплачиваемого налога, исчисляемого по кадастровой стоимости, платежеспособности налогоплательщика и фактической дифференциации имущества.

3. Разработана методика установления предельного размера изъятия суммы налога из дохода налогоплательщика при налогообложении недвижимости физических лиц по кадастровой стоимости позволяющая увязать сумму начисленного налога с экономическим потенциалом налогоплательщика. Преимуществом методики является её универсальность (она может использоваться применительно ко всем поимущественным и поземельным налогам) и простота апробации (базируется на официальных данных статистической налоговой отчетности).

4. На основе расчетов по данным 28 субъектов Российской Федерации, в которых с 2015 года введена кадастровая оценка недвижимости в качестве налоговой базы по налогу на имущество физических лиц, выявлено, что в 21 субъекте Российской Федерации сумма начисленного налога соответствовала экономическому потенциалу налогоплательщиков, в 1 субъекте Российской Федерации сумма была завышена, в 6 субъектах Российской Федерации – занижена.

Литература:

- Логинова Т.А. Подходы к формированию налоговой базы по налогу на недвижимость в мировой и российской практике // Экономика и предпринимательство. 2015. № 11-2. С. 1092-1095.

- Малис Н.И. Налог на роскошь: популизм или стремление увеличить доходы страны? // Финансовый журнал. 2011. № 1(7).

- Пылаева А.В. О налоговой нагрузке на физических лиц по налогу на объекты жилого фонда, исчисленному на основе кадастровой стоимости // Налоги и налогообложение. 2013. № 7(109).

- Almy R. A Survey of property tax systems in Europe. 2001. [Электронный ресурс]. Режим доступа: URL: http://www.agjd.com/EuropeanPropertyTaxSystems.pdf (дата обращения: 04.03.2016).

- Bahl R., Martinez-Vazquez J. and Youngman J. Challenging the Conventional Wisdom on the Property tax // Lincoln Institute of Land Policy. 2010. 369 p.

- Wassmer R.W. Property taxation, property base, and property value: An Empirical Test of the «New View» // National Tax Journal. 1993. vol. 46 (2), June. P.135-159.

- В Госдуме предупредили о риске резкого роста налогов на имущество. URL: https://news.mail.ru/economics/25978305/?frommail=1 (дата обращения: 02.06.2016г.)

- Wilson J.D. Property and Land Taxation //A Companion to Urban Economics. 2006. Р. 348-371.

- Sen A. Kekersan dan Ilusi Tentag Identitas. Tangerang: Marjin Kiri, 2007, hal. 155.

- Дюкина Т.О. ЕНВД и УСН: выбор на макроуровне // Экономика. Налоги. Право. 2014. № 3. С. 115-118.

- Дюкина Т.О. Субъекториентированная налоговая ставка как инструмент оптимизации систем налогообложения в условиях фискального федерализма // Известия Иркутской государственной экономической академии. 2015. Т. 25. № 6. С. 1052-1060.

- Домбровский А.Н. Налоговое администрирование и резервы доходной базы бюджетов муниципальных образований в условиях финансового кризиса // Финансы. 2009. № 3. С. 33-36.

- Малис Н.И. Налоговые поступления в региональные бюджеты: резервы роста // Финансовый журнал. № 2 (24).

- Косарев И.М. Резервы роста налоговых поступлений в бюджеты субъектов Российской Федерации на примере ЦФО / Косарев И.М. // Межвузовская студенческая научно–практическая конференция, «Экономика, менеджмент, маркетинг, инновации на современном этапе развития» (РАНХиГС). Москва. 2014. [Электронный ресурс]. Режим доступа: URL: http://ias-taxes.ru/articles/rezervi-rosta-nalogovix-postupleniie-v-byudjeti-subektov-rossiieskoie-federacii-na-primere-cfo.html.

- Mieszkowski P. The property tax: An excise tax or a profits tax? //Journal of Public Economics. 1972. Т. 1. Nr. 1. P. 73-96.

- Hamilton B.W. et al. Capitalization of intrajurisdictional differences in local tax prices: reply // American Economic Review. 1979. Т. 69. Nr. 3.

- Mieszkowski P., Zodrow G.R. Taxation and the Tiebout model: the differential effects of head taxes, taxes on land rents, and property taxes // Journal of Economic Literature. 1989. P. 1098-1146.

- Tiebout C.M. A pure theory of local expenditures // The journal of political economy. 1956. P. 416-424.

- Netzer D. The incidence of the property tax revisited // National Tax Journal. 1973. P. 515-535.

- Slack E., Bird R. The Political Economy of property Tax Reform // OECD Working Papers on Fiscal Federalism. 2014. Nr. 18. 37 p.

Источник: М.Р. Пинская, д.э.н, м.н.с. И.М. Косарев Оценка платежеспособности плательщика при поимущественном налогообложении по кадастровой стоимости / М.Р. Пинская, д.э.н, м.н.с. И.М. Косарев // Научной журнал «Финансы и кредит» – 2016. г. Москва, № 34 (2016) С. 15-25. – 0,89 п.л.

TRANSITION TO A CADASTRAL ASSESSMENT OF PROPERTY: HOW TO COORDINATE TO SOLVENCY OF THE TAXPAYER

Milyausha R. PINSKYA

Doctor of Science, Economics, Associate Professor, director of the Centre for tax policy and tax administration, Professor of the Financial University under the Government of the Russian Federation, Chief of the Centre for tax policy Scientific and research financial Institute

Moscow, Russian Federation

Ilya M. Kosarev

Junior Reseacher, the Centre for tax policy and tax administration of the Financial University

Moscow, Russian Federation

JEL classification: Н21; Н30

Abstract

Importance. Taking account a solvency for payer at the establishment of direct real taxes when value of the tax doesn’t’ connect with source income of the payer, has a great importance not only for payer but also for government. Creation of the adequate system of a property taxation for population allows provide conditions for achievement equitable taxation and stability of the local budgets.

Objectives determine conceptual approaches for achievement equitable taxation and work out technique that can reveal limit value tax withdrawals from income of the individual in property taxation with cadastral values.

Methods. Research methodology based on general methods of the cognitions (deduction and induction, analysis and synthesis, analogy, observation, description and compilation). We use methods of the statistical analysis (method of index numbers, norm setting) for determine limit values of the property tax for individuals.

Results. Developed technique for determine limit value of the withdrawals for property tax for individuals from income of the payer on cadastral values. We took practical approval for technique on statistic tax data of the statistical tax report about incomes for individual property tax in 28 subjects of the Russian Federation, where since 2015 year finished transition on cadastral values.

Application results. Results can use by local authorities in developing regulations for personal property tax or land tax.

Conclusions. We concluded that changes conceptual approaches for taxation in individual property and land tax – determination taxation base based on cadastral values – it can help to do leveling property inequality.

Keywords. Equitable taxation, cadastral values, economical strength, individual property tax, tax on land.

Acknowledgments

We express our gratitude and deep appreciation to Vladimir P. Bauer, Doctor of Economics, PhD in Technical Sciences, Chief Research Scientist of the Financial University and RFI Ministry of Finance of Russia, for the valuable advice and comments on the article.

References

- Loginova T.A. Podhody k formirovaniju nalogovoj bazy po nalogu na nedvizhimost' v mirovoj i rossijskoj praktike // Jekonomika i predprinimatel'stvo. 2015. № 11-2. S. 1092-1095.

- Malis N.I. Nalog na roskosh': populizm ili stremlenie uvelichit' dohody strany? // Finansovyj zhurnal. 2011. № 1(7).

- Pylaeva A.V. O nalogovoj nagruzke na fizicheskih lic po nalogu na ob#ekty zhilogo fonda, ischislennomu na osnove kadastrovoj stoimosti // Nalogi i nalogooblozhenie. 2013. № 7(109).

- Almy R. A Survey of property tax systems in Europe. 2001. [Jelektronnyj resurs]. Rezhim dostupa: URL: http://www.agjd.com/EuropeanPropertyTaxSystems.pdf (data obrashhenija: 04.03.2016).

- Bahl R., Martinez-Vazquez J. and Youngman J. Challenging the Conventional Wisdom on the Property tax // Lincoln Institute of Land Policy. 2010. 369 p.

- Wassmer R.W. Property taxation, property base, and property value: An Empirical Test of the «New View» // National Tax Journal. 1993. vol. 46 (2), June. P. 135-159.

- V Gosdume predupredili o riske rezkogo rosta nalogov na imushhestvo. URL: https://news.mail.ru/economics/25978305/?frommail=1 (data obrashhenija: 02.06.2016g.)

- Wilson J.D. Property and Land Taxation //A Companion to Urban Economics. 2006. R. 348-371.

- Sen A. Kekersan dan Ilusi Tentag Identitas. Tangerang: Marjin Kiri, 2007, hal. 155.

- Djukina T.O. ENVD i USN: vybor na makrourovne // Jekonomika. Nalogi. Pravo. 2014. № 3. S. 115-118.

- Djukina T.O. Sub#ektorientirovannaja nalogovaja stavka kak instrument optimizacii sistem nalogooblozhenija v uslovijah fiskal'nogo federalizma // Izvestija Irkutskoj gosudarstvennoj jekonomicheskoj akademii. 2015. T. 25. № 6. S. 1052-1060.

- Dombrovskij A.N. Nalogovoe administrirovanie i rezervy dohodnoj bazy bjudzhetov municipal'nyh obrazovanij v uslovijah finansovogo krizisa // Finansy. 2009. № 3. S. 33-36.

- Malis N.I. Nalogovye postuplenija v regional'nye bjudzhety: rezervy rosta // Finansovyj zhurnal. 2015. № 2 (24).

- Kosarev I.M. Rezervy rosta nalogovyh postuplenij v bjudzhety sub#ektov Rossijskoj Federacii na primere CFO / Kosarev I.M. // Mezhvuzovskaja studencheskaja nauchno–prakticheskaja konferencija, «Jekonomika, menedzhment, marketing, innovacii na sovremennom jetape razvitija» (RANHiGS). Moskva. 2014. [Jelektronnyj resurs]. Rezhim dostupa: URL: http://ias-taxes.ru/articles/rezervi-rosta-nalogovix-postupleniie-v-byudjeti-subektov-rossiieskoie-federacii-na-primere-cfo.html.

- Mieszkowski P. The property tax: An excise tax or a profits tax? //Journal of Public Economics. 1972. T. 1. Nr. 1. P. 73-96.

- Hamilton B.W. et al. Capitalization of intrajurisdictional differences in local tax prices: reply // American Economic Review. 1979. T. 69. Nr. 3.

- Mieszkowski P., Zodrow G.R. Taxation and the Tiebout model: the differential effects of head taxes, taxes on land rents, and property taxes // Journal of Economic Literature. 1989. P. 1098-1146.

- Tiebout C.M. A pure theory of local expenditures // The journal of political economy. 1956. P. 416-424.

- Netzer D. The incidence of the property tax revisited // National Tax Journal. 1973. P. 515-535.

- Slack E., Bird R. The Political Economy of property Tax Reform // OECD Working Papers on Fiscal Federalism. 2014. Nr. 18. 37 p.