Цель данного исследования — это выявление резервов роста налоговых поступлений в бюджеты субъектов Российской Федерации на примере Центрального Федерального округа. В ходе исследования были использованы данные Росстата и данные по формам (1-НМ, 1-НОМ и 4-НМ) налоговых отчётностей ФНС России.

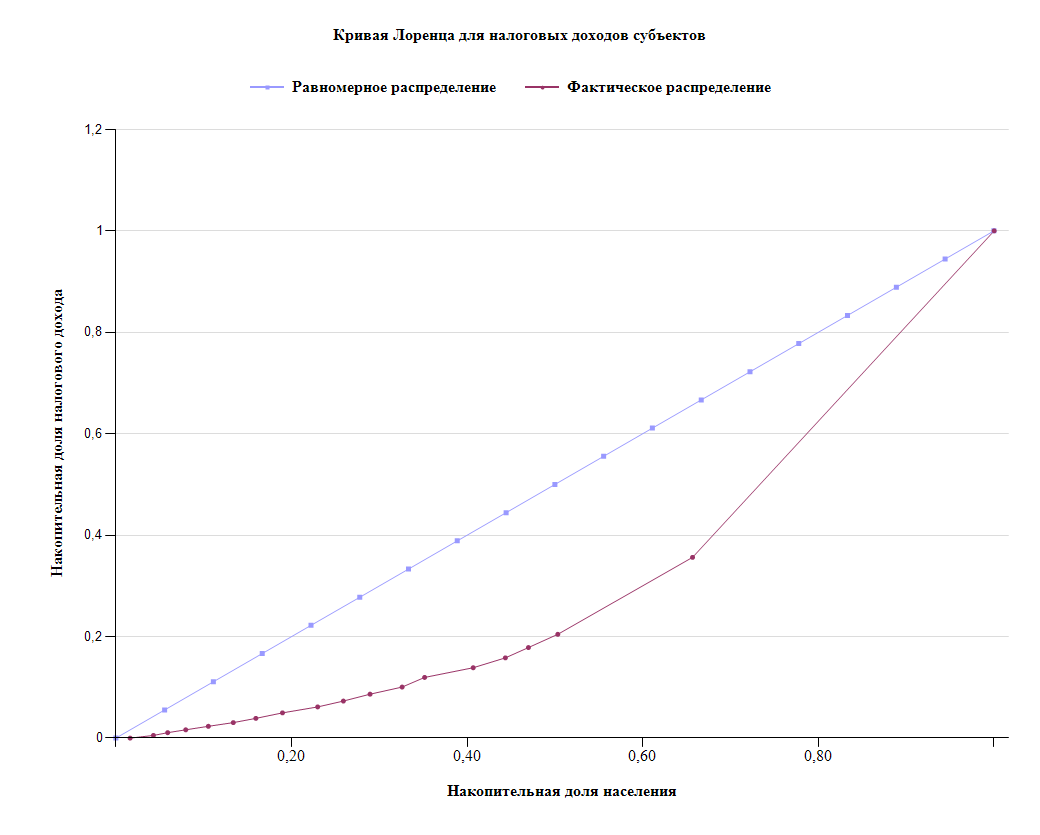

Анализ данных показал сильную степень неравномерности совокупных налоговых поступлений (СНП) консолидированного бюджета субъекта Российской Федерации к занятому населению (ЗН) в субъектах ЦФО и существенную зависимость этих поступлений от различных видов экономической деятельности субъектов. В таблице 1 приведены данные для построения кривой Лоренца, где Нд_снп, это накопленная доля совокупных налоговых поступлений и Нд_зн, это накопленная доля занятого населения.

Таблица 1

Коэффициент отношения долей СВП и ДЗН за 2012 год для ЦФО

| Код субъекта | Субъект | Нд_снп | Нд_зн |

| 68 | Тамбовская область | 0,01 | 0,03 |

| 44 | Костромская область | 0,01 | 0,04 |

| 57 | Орловская область | 0,02 | 0,06 |

| 37 | Ивановская область | 0,02 | 0,09 |

| 48 | Липецкая область | 0,03 | 0,12 |

| 67 | Смоленская область | 0,04 | 0,15 |

| 46 | Курская область | 0,05 | 0,18 |

| 71 | Тульская область | 0,06 | 0,22 |

| 32 | Брянская область | 0,07 | 0,25 |

| 69 | Тверская область | 0,09 | 0,28 |

| 33 | Владимирская область | 0,10 | 0,31 |

| 40 | Калужская область | 0,12 | 0,34 |

| 36 | Воронежская область | 0,14 | 0,40 |

| 31 | Белгородская область | 0,16 | 0,43 |

| 62 | Рязанская область | 0,18 | 0,46 |

| 76 | Ярославская область | 0,20 | 0,49 |

| 50 | Московская область | 0,36 | 0,65 |

| 77 | г. Москва | 1,00 | 1,00 |

| Коэффициент Лоренца | 0,2946 | ||

| Коэффициент Джини | 0,3809 | ||

На основе данных из таблицы 1 построим кривую Лоренца (рис. 1).

Рис. 1. Диаграмма кривой Лоренца для Центрального федерального округа за 2012 год

Наиболее яркими примерами выступают субъекты – Москва (77) и Московская область (50), а отстающие Тамбовская (68), Липецкая (48) и Ивановская (37) области. В Тамбовской и Ивановскую областях наблюдается низкий уровень собираемости налогов – соответственно 12,52% и 15,87% (таблицы 2-3). Следует заметить, что отстающие субъекты Российской Федерации одинаковы по численности занятого населения – 0,5 млн. чел. Единственное, что Липецкую область отличается от двух других субъектов тем, что на ее территории функционируют промышленно-производственная особая экономическая зона. При этом налоговые поступления в консолидированный бюджет Липецкой области соответствуют уровню Ивановской области, где в разы меньший объем инвестиций в основной капитал и меньшая стоимость основных фондов, а поступления в региональный бюджет все же выше, чем у других субъектов.

Таблица 2

Социально-экономические показатели для выборочных субъектов ЦФО за 2012 год

| Код субъекта | Субъект | ИПЦ | Стоимость осн. фондов (млн. руб.) |

Инвест. в осн. капитал (млн. руб.) | Износ осн. фондов (%) |

| 37 | Ивановская область | 107,10 | 46 817,30 | 2 469,40 | 39,30% |

| 48 | Липецкая область | 106,60 | 77 053,80 | 9 200,20 | 51,20% |

| 50 | Московская область | 105,60 | 510 955,10 | 49 192,30 | 39,70% |

| 68 | Тамбовская область | 107,00 | 56 095,30 | 8 257,10 | 55,90% |

| 77 | г. Москва | 107,30 | 2 344 589,50 | 100 535,90 | 33,70% |

Таблица 3

Социально-экономические показатели для выборочных субъектов ЦФО за 2012 год

| Код субъекта | Износ осн. фондов (%) | СНП (млн. руб.) | НП в рег. бюджет (млн. руб.) | Уровень собираемости СНП (%) | ЗН (млн. чел.) | Уровень безработицы (%) |

| 37 | 39,30% | 23 313 | 12 341 | 15,87% | 0,5 | 6,64% |

| 48 | 51,20% | 24 303 | 23 434 | 6,67% | 0,5 | 4,06% |

| 50 | 39,70% | 510 309 | 253 463 | 9,33% | 2,9 | 3,80% |

| 68 | 55,90% | 17 692 | 11 676 | 12,52% | 0,5 | 4,88% |

| 77 | 33,70% | 2 165 975 | 1 254 657 | 9,42% | 6,6 | 0,83% |

Дополнительный анализ налоговых поступлений в разрезе видов экономической деятельности (ВЭД) регионов позволил найти определенные объяснения таким отклонениям. Эти несоответствия связаны с неполным обложением объектов налогообложения, таких как: основные средства, прибыль организаций и доходы физических лиц.

На базе исследования можно сделать соответствующие выводы, что такое различие субъектов связано:

- с наличием льгот в особых экономических зонах (Липецкая область);

- с глубокими проблемами экономики, влияющими на общий уровень цен, зарплат и норму прибыли (Ивановская область).

В перспективе следует серьезно задуматься о наделении региональных бюджетов собственными источниками доходов за счет расширения налоговых полномочий региональных властей, сокращения неэффективных налоговых льгот.

Список литературы:

- Сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: http://www.nalog.ru.

- Сайт Федеральной службы государственной статистики [Электронный ресурс] / Режим доступа: http://www.gks.ru.

- 2012, Москва, Научно-практический журнал «Прикладная информатика», Вып. 3, - С. 36-45. Разработка и использование информационно-аналитической системы «Налоги РФ».

Источник: Косарев И.М. Резервы роста налоговых поступлений в бюджеты субъектов Российской Федерации на примере ЦФО / Косарев И.М. // Межвузовская студенческая научно–практическая конференция, «Экономика, менеджмент, маркетинг, инновации на современном этапе развития» (РАНХиГС). – Москва. – 2014.