Аннотация:

Целью данной работы является анализ налоговых поступлений субъектов Дальневосточного федерального округа в 2012 году, с использованием функциональных возможностей разработанной информационно-аналитической системы (ИАС) «Налоги РФ».

Ключевые слова: информационная система, статистические данные, налоги, налоговый доход, структура налоговых доходов.

ANALYSIS OF TAX INCOME FOR DAL'NEVOSTOCHNYJ FEDERAL DISTRICT USING IAS «TAXES RF»

Summary:

The target of this work is an analysis of taxes income for Dal'nevostochnyj federal district in 2012 using functional of information analytical system «Taxes RF».

Keywords: Information system, statistical data, taxes, tax income, structure of tax incomes.

Используя современные информационные технологии в области анализа налоговых поступлений и социально-экономических показателей для субъектов Российской Федерации можно существенно увеличить скорость обработки исходных данных. Это могут быть предоставляемые Федеральной налоговой службой РФ (ФНС РФ), такие как отчеты о начислении и поступлении налогов, сборов и иных обязательных платежей (формы 1-НМ, 1-НОМ) [1], а также социально-экономические показатели регионов, предоставляемые Федеральной службой государственной статистики [2].

Представленные на сайте ФНС РФ данные формы статистических налоговых отчетностей № 1-НМ и № 1-НОМ являются свободно распространяемыми и могут быть использованы для научных исследований. Несмотря на то, что статистические налоговые отчетности, размещаемые на сайте www.nalog.ru представлены в регламентированных ФНС РФ формах, их сбор, обработка и дальнейший анализ в научных и учебных целях затруднителен. Для консолидации вышеперечисленных данных и упрощения их дальнейшего исследования, было принято решение о создании информационно-аналитической системы (ИАС) «Налоги РФ» [3]. Создание и использование информационно-аналитической системы «Налоги РФ» позволило перевести проводимые исследования на более высокий качественный уровень. Существенно увеличилась скорость и качество прикладных аналитических исследований в данной научной области.

Рассмотрим работу ИАС «Налоги РФ» на примере Дальневосточного федерального округа. В таблице 1 представлены данные описывающие структуру налогового дохода в ДВФО в 2012 году. В графе «код налога» описан соответсвующий налогу код в форме № 1-НМ, также в таблице приведено сокращенное название налога, так как оно дается в ИАС «Налоги РФ».

Таблица 1

Структура налогового дохода в ДВФО в 2012 году

| Название вида налога или сбора | Код налога | Сокр. название налога | Налоговый доход, в тыс. руб. |

| Налог на доходы физических лиц | 1130 | НДФЛ | 134 133 488 |

| Налог на прибыль организаций | 1040 | НП | 120 740 941 |

| Налог на добычу полезных ископаемых | 1730 | НДПИ | 26 470 858 |

| Налог на имущество организаций | 1570 | НИОрг | 25 888 137 |

| Акцизы | 1220 | Акцизы | 19 169 751 |

| Налог на добавленную стоимость | 1210 | НДС | 17 202 299 |

| Упрощенная система налогообложения | 3300 | УСН | 11 586 333 |

| Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности | 3400 | ЕНВД | 6 170 004 |

| Земельный налог | 1630 | НЗемл | 4 421 114 |

| Транспортный налог | 1590 | НТ | 3 938 162 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 1820 | СборЖивМ | 1 635 427 |

| Государственная пошлина | 1840 | ГосПош | 1 199 031 |

| Налог на имущество физических лиц | 1520 | НИФЛ | 756 347 |

| Единый сельскохозяйственный налог | 3500 | ЕСХН | 422 124 |

| Налог на добавленную стоимость на товары, ввозимые на территорию российской федерации из республики Беларусь | 1430 | НДСБел | 251 399 |

| Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 1970 | ПостЗадолПере | 121 590 |

| Водный налог | 1810 | НВодный | 103 487 |

| Налог на игорный бизнес | 1610 | НИБ | 3 705 |

| Акциз Беларусь | 1440 | АкцБел | 4 |

| Итого | 374 214 201 |

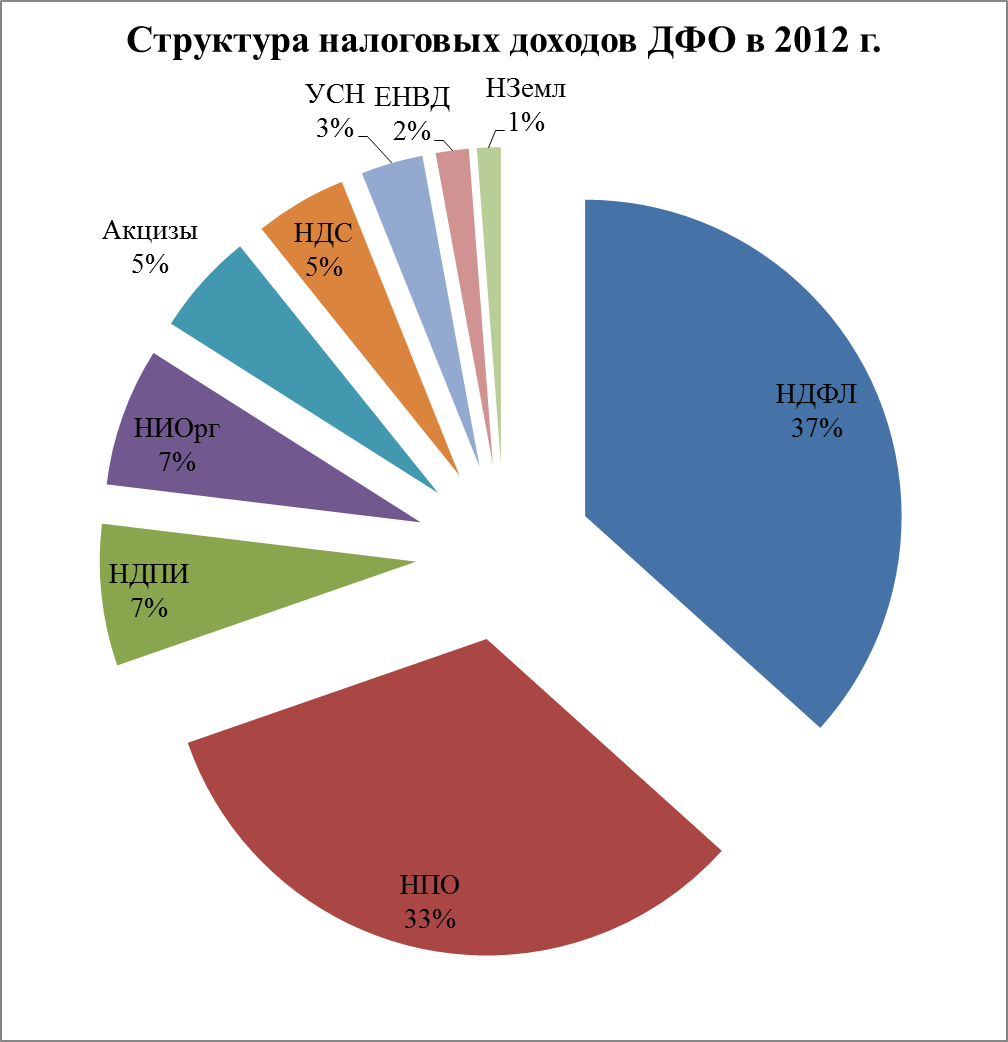

На основе данных таблицы 1 построим диаграмму (рис. 1) отображающую структуру налоговых поступлений по видам налогов в Дальневосточном федеральном округа.

Рис.1. Структура совокупного наогового дохода в ДВФО в 2012 г.

Данные рисунка 1 свидетельствуют о том, что в 2012 г. основную часть консолидированного бюджета ДВФО формируют следующие виды налогов и сборов: налог на доходы физических лиц (36%), налог на прибыль орагнизаций (32%), налог на добычу полезных ископаемых (7%), налог на имущество организаций (7%), акцизы (5%), налог на добавленную стоимость (5%), упрощенная система налогообложения (3%), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (2%), земельный налог (1%). Оставшиеся виды налогов и сборов принесли менее 1% от общего налогового дохода ДВФО.

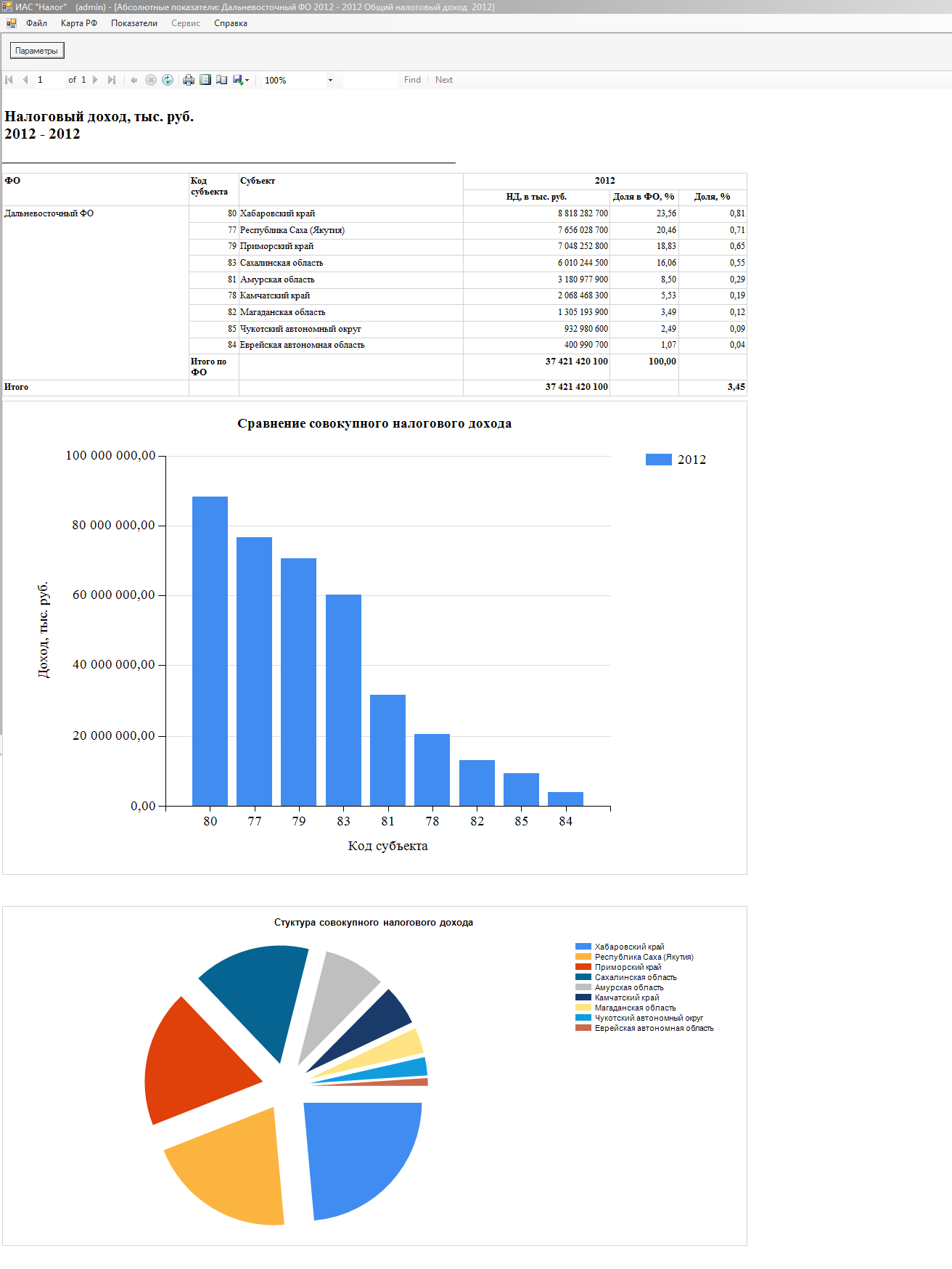

Рассмотрим федеральный округ в разрезе совокупного налогового дохода по субъектам и выявим субъект с наивысшей налоговой нагрузкой. В таблице 2 представлены данные по налоговому доходу (НД) субъектов ДВФО в 2012, а также их доля в процентах по отношению к суммарному НД федерального округа.

Таблица 2

Суммарный налоговый доход субъектов ДВФО в 2012 г.

| Код субъекта | Субъект ДВФО | НД, в тыс. руб. | Доля в НД ДВФО, % |

| 80 | Хабаровский край | 88 182 827 | 23,56 |

| 77 | Республика Саха (Якутия) | 76 560 287 | 20,46 |

| 79 | Приморский край | 70 482 528 | 18,83 |

| 83 | Сахалинская область | 60 102 445 | 16,06 |

| 81 | Амурская область | 31 809 779 | 8,50 |

| 78 | Камчатский край | 20 684 683 | 5,53 |

| 82 | Магаданская область | 13 051 939 | 3,49 |

| 85 | Чукотский автономный округ | 9 329 806 | 2,49 |

| 84 | Еврейская автономная область | 4 009 907 | 1,07 |

| Итого | 374 214 201 | 100,00 |

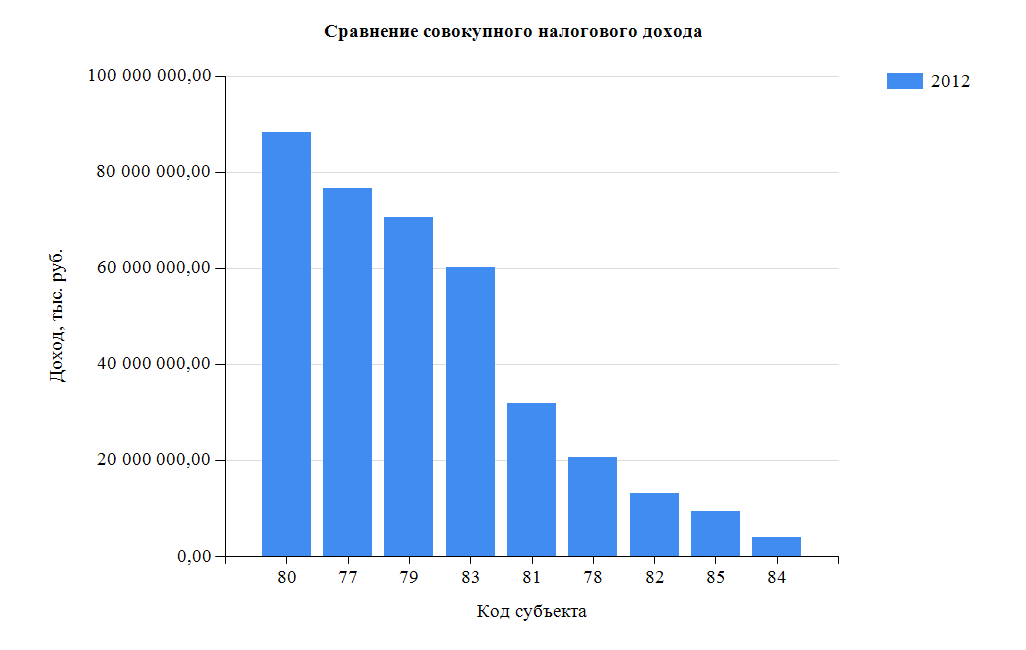

На основе данных таблицы 2 построим гистограмму, представленную на рисунке 2. Данная гистограмма визуально показывает суммарный налоговый доход субъектов для наглядного сравнения.

Рис. 2. Налоговый доход субъектов ДВФО в 2012 г.

Из рисунка 2 следует, что в 2012 г. в ДВФО по налоговому доходу лидируют следующие субъекты: Хабаровский край (23,56%), Республика Саха - Якутия (20,46%), Приморский край (18,83%) и Сахалинская область (16,06%). Остальные субъекты ДВФО сильно отстают по этому показателю и суммарно принесли в налоговый доход федерального округа чуть более 21-го процента (Амурская область (8,5%), Камчатский край (5,53%), Магаданская область (3,49%), Чукотский автономный округ (2,49%) и Еврейская автономная область (1,07%).

Рассмотрим более подробно налоговый доход по налогу на доходы физических лиц, так как он лидирует по собираемости в ДВФО. В таблице 3 представлены данные отображающие налоговый доход субъектов ДВФО по налогу на доходы физических лиц (НДФЛ).

Таблица 3

Налоговый доход субъектов ДВФО по НДФЛ в 2012 г.

| Код субъекта | Субъект ДВФО | НД по НДФЛ, в тыс. руб. | Доля в НД округа по НДФЛ, % |

| 79 | Приморский край | 32 786 097 | 24,44 |

| 80 | Хабаровский край | 28 251 259 | 21,06 |

| 77 | Республика Саха (Якутия) | 22 818 763 | 17,01 |

| 83 | Сахалинская область | 14 108 000 | 10,52 |

| 81 | Амурская область | 13 429 699 | 10,01 |

| 78 | Камчатский край | 11 099 806 | 8,28 |

| 82 | Магаданская область | 5 818 272 | 4,34 |

| 85 | Чукотский автономный округ | 3 496 620 | 2,61 |

| 84 | Еврейская автономная область | 2 324 972 | 1,73 |

| Итого | 134 133 488 | 100,00 |

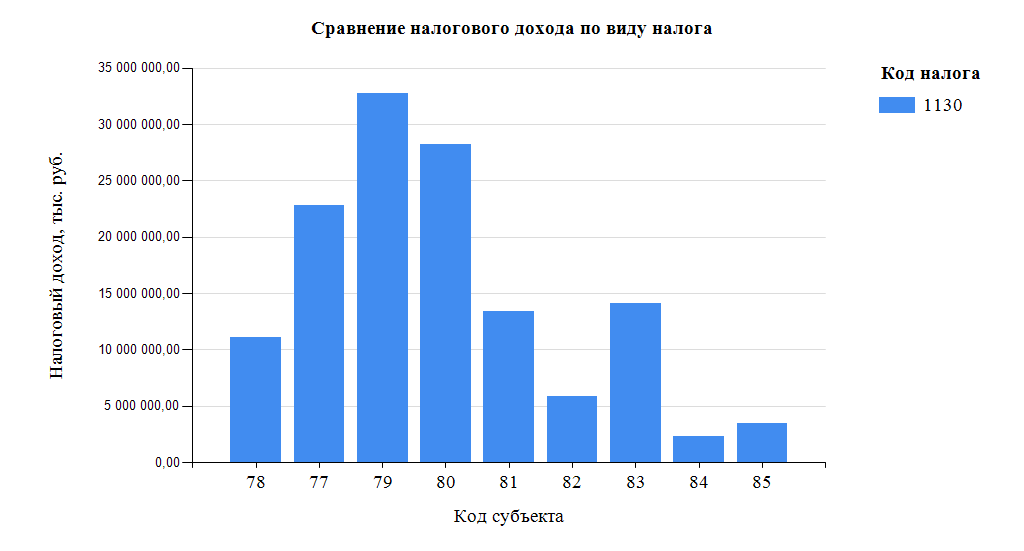

Для наглядного представления данных таблицы 3 построим гистограмму, показанную на рисунке 3. На данном рисунке представлено сравнение налоговых дохода субъектов ДВФО по налогу на доходы физических лиц в 2012 г.

Рис. 3. Сравнение налогового дохода субъектов ДВФО по НДФЛ в 2012 г.

Из рисунка следует, что Приморский край (24,44%), Хабаровский край (21,06%), Республика Саха – Якутия (17,01%), Сахалинская область (10,52%), Амурская область (10,01%) и Камчатский край (8,28%) имеют высокую долю в суммарном налоговом доходе ДВФО по НДФЛ в 2012 г. Такие субъекты, как Магаданская область (4,34%), Чукотский автономный округ (2,61%) и Еврейская автономная область (1,73%) принесли менее 9% налогового дохода округа по НДФЛ.

Поскольку Сахалинская и Амурская области имеют схожие показатели по налоговому доходу, принесенному от сбора НДФЛ, но отличаются по доле суммарного налогового дохода почти в два раза, рассмотрим структуру налогового дохода по видам налогов и сборов в этих субъектах более подробно и выявим основные их отличия.

Таблица 4

Сравнение налоговых доходов по видам налогов и сборов в Амурской и Сахалинской областей в 2012 г.

| Сокращенное название налога | НД, тыс. руб. | |

| Амурская область | Сахалинская область | |

| АкцБел | ||

| Акцизы | 8 491 | 232 191 |

| ГосПош | 130 243 | 75 975 |

| ЕНВД | 647 177 | 606 290 |

| ЕСН | 3 195 | 24 250 |

| ЕСХН | 13 067 | 186 478 |

| НВодный | 13 900 | 12 957 |

| НДПИ | 3 025 789 | 3 831 176 |

| НДС | (828 747) | 49 203 |

| НДСБел | 102 782 | 4 635 |

| НДФЛ | 13 429 699 | 14 108 000 |

| НЗемл | 249 497 | 120 700 |

| НИБ | 801 | 34 |

| НИОрг | 2 813 081 | 2 603 524 |

| НИФЛ | 88 638 | 52 326 |

| НП | 10 299 480 | 35 874 128 |

| НТ | 544 588 | 536 951 |

| ПостЗадолПере | 153 | 248 |

| СборЖивМ | 6 180 | 378 692 |

| УСН | 1 264 960 | 1 428 937 |

| Итого | 31 812 974 | 60 126 695 |

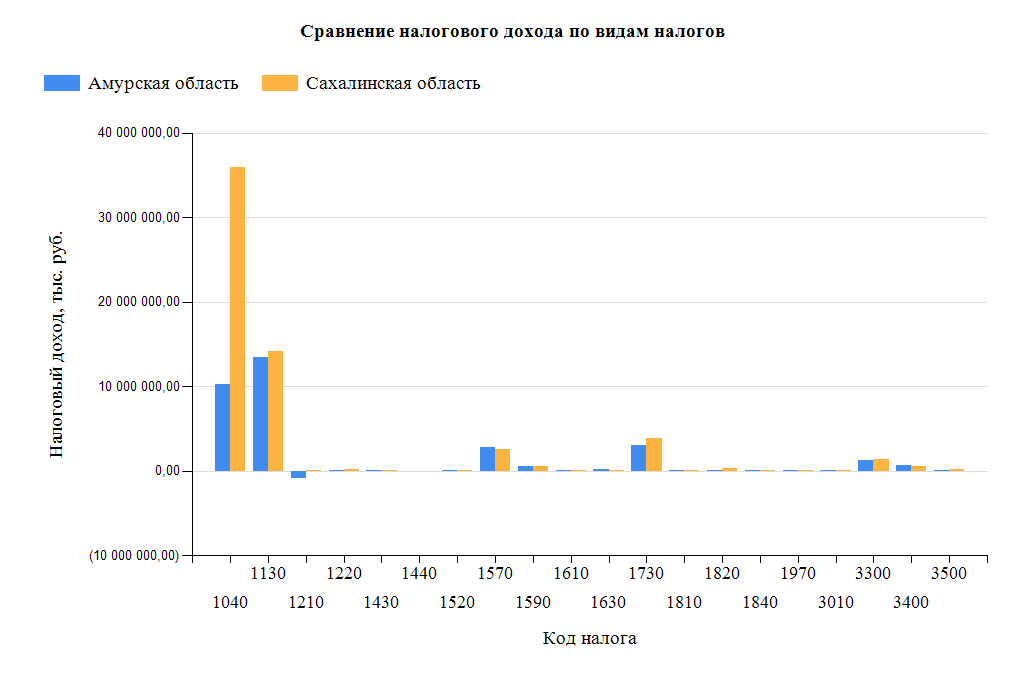

На основе данных таблицы 4 построим диаграмму, представленную на рисунке 4. Диаграмма визуально показывает сравнение налоговых доходов по видам налогов Амурской и Сахалинской областей в 2012 г.

Рис. 4. Сравнение налоговых доходов по видам налогов и сборов в Амурской и Сахалинской областях в 2012 г. (коды налогов представлены в Таблице 1)

По рисунку 4 видно, что данные субъекты имеют практический одинаковый уровень налогового дохода по всем налогам, кроме налога на прибыль организации. По налогу на прибыль организаций Сахалинская область (35 874 128 тыс. руб.) превосходит Амурскую область (10 299 480 тыс. руб.) в 3,4 раза. Данный налог и создает больший налоговый доход в Сахалинской области в 2012 г.

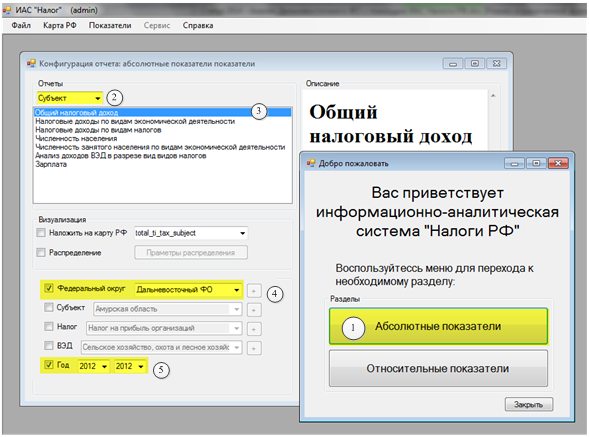

Представленная выше (в виде таблиц и рисунков) информация была сформирована с использованием ИАС «Налоги РФ». Так, например, для того, чтобы сформировать отчет по совокупному налоговому доходу (рис. 1), требуется из главного окна программы открыть конструктор «Абсолютные показатели». Визуальное отображение Главного окна и окна конструктора «Абсолютные показатели» представлено на рисунке 5. Далее необходимо, поставить фильтр отчетов по субъектам выбрав интересующий вариант отчета, федеральный округ и период времени.

Рис. 5. Главное окно и окно конструктора «Абсолютные показатели» ИАС «Налоги РФ»

После нажатия кнопки «Показать» откроется новое окно (рис. 6) с вариантом отчета, где его можно посмотреть, а также выгрузить информацию в распространенные форматы данных (Word, Excel, PDF).

Рис. 6. Окно сформированного варианта отчета

Таким образом, созданная информационно-аналитическая система позволяет повысить качество использования имеющихся статистических данных, так как создана на принципиально новой технологии обработки информации, включающей составление и динамическую публикацию отчётов на основании сложных запросов. Это позволит аналитикам, работающим с данной информационной системой обрабатывать большие объемы информации, не затрачивая при этом времени на сбор и обработку исходных данных. Данная система наполнена статистическими данными по налоговым отчетностям и социально-экономическими показателям, начиная с 2006 года по 2012 гг.

Список литература:

- Сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: http://www.nalog.ru.

- Регионы России. Социально-экономические показатели. 2012:

Статистический сборник / Росстат. - М., 2012 - Косарев И.М. Разработка и использование информационно-аналитической системы «Налоги РФ / А. А. Ксенофонтов, И. М. Косарев // Научно-практический журнал «Прикладная информатика», Вып. 3, - М., 2012. С. 36-45.

Источник: Косарев И.М. Анализ налоговых поступлений субъектов Дальневосточного федерального округа, с использованием ИАС «Налоги РФ» / Косарев И.М. // Управление экономическими системами: электронный научный журнал [Электронный доступ]: URL: http://www.uecs.ru/index.php?option=com_flexicontent&view=items&id=2784:–l–r. – 2014. –№ 2 (67). – 0,28 п.л.