Универсальным техническим средством обработки информации является компьютер, расширяющий спектр аналитических возможностей исследователя. В данной работе описывается создание информационно-аналитической системы «Налоги РФ», которая облегчает получение экономической информации, а также её последующий анализ. На основе разработанной информационной системы проводится исследование экономического состояния Приволжского федерального округа.

Один из источников получения экономической информации, отражающей функционирование субъектов Российской Федерации и экономики страны в целом, — это использование данных, предоставляемых Федеральной налоговой службой России (ФНС). Однако эффективное функциони-рование налоговой системы, одной из функций которой является сбор экономической информации на микроэкономическом уровне, её анализ, обобщение и предоставление на макроэкономический уровень, возможно только при использовании передовых информационных технологий.

С этой целью в ФНС была разработана автоматизированная информационная система (АИС) «Налог» (на современном этапе существует её модернизированная версия — система «ЭОД»), предназначенная для автоматизации выполнения функций всех уровней ФНС по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией.

Анализ возможностей автоматизированной информационной системы «Налог»

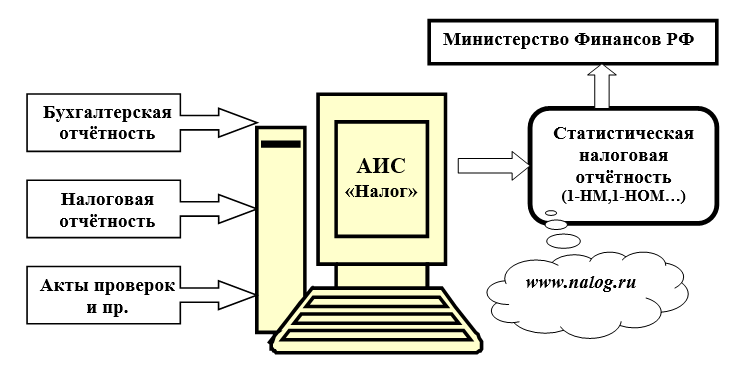

Порядок использования АИС «Налог» связан с организационной структурой ФНС, которая может быть представлена тремя уровнями: ФНС, управления ФНС субъектов РФ (УФНС) и территориальные инспек-ции ФНС (ИФНС).

Входные данные, которыми оперирует АИС «Налог», можно разделить на два вида — данные, предоставляемые юридическими и физическими лицами в ИФНС в установленном Налоговым кодексом РФ порядке в формах бухгалтерской (6 форм) и налоговой (51 форма) отчётности.

Информация собирается в АИС «Налог», которой оснащены ИФНС. Данные проверяются, обобщаются и передаются в УФНС субъектов Российской Федерации. В результате дальнейшего обобщения и обработки формируются выходные данные.

Одним из видов выходной информации являются формы статистической налоговой отчётности, которые делятся на следующие группы: отчёты о начислении и поступлении налогов, сборов и иных обязательных платежей (формы 1-НМ, 1-НОМ); отчёты о задолженности по налогам и сборам, пеням и налоговым санкциям (формы 4-НМ, 4-НОМ); отчёты о налоговой базе и структуре начислений по налогам и сборам (формы 1-НДС, 5-П, 5-ИБ и пр.). Эти данные передаются на вышестоящий уровень в ФНС, где также обобщаются и предоставляются Министерству финансов. Параллельно отчёты размещаются на сайте Федеральной налоговой службы в сети Интернет [1]. Этот процесс представлен на рис. 1.

С точки зрения использования современных информационных технологий процесс, описанный выше, не полностью автоматизирован, так как использует ручную обработку данных при передаче информации из ИФНС в УФНС и далее по цепочке. Такой процесс функционирования информационной системы может повлечь возникновение ошибок, связанных с человеческим фактором, что приведёт к искажению выходной информации.

Рис.1. Функционирование АИС «Налог»

Проектирование ИАС «Налоги РФ»

Функциональная структура

Представленные на сайте ФНС формы статистической налоговой отчётности разрознены и сложны для дальнейшего анализа. Для консолидации вышеперечисленных данных и упрощения их дальнейшего анализа нами было принято решение о создании информационно-аналитической системы «Налоги РФ».

Создаваемая информационная система включает следующие основные структурные элементы:

- базу данных (БД), содержащую статистические данные налоговой отчётности и данные по населению субъектов Российской Федерации [2];

- пользовательское приложение, являющееся инструментом для автоматизированного переноса данных из форм статистической налоговой отчётности в базу данных;

- аналитический модуль, обладающий функциями анализа используемых данных.

Для анализа были выбраны отчёты о начислении и поступлении налогов, сборов и иных обязательных платежей (формы 1-НМ, 1-НОМ) и ежегодные статистические справочники, распространяемые Федеральной службой государственной статистики.

На первом этапе разработки ИАС проведено необходимое структурное преобразование первичных данных. Статистическая налоговая отчётность предоставляется в формате табличного процессора MS Excel в неудобных с точки зрения дальнейшей автоматизации формах. Поэтому данные форм 1-НМ и 1-НОМ были перемещены в более структурированную, с точки зрения дальнейшего переноса данных, промежуточную форму хранения. В ней выделены: 9 федеральных налогов, три специальных налоговых режима и два местных налога. Первичный перенос данных осуществлялся при помощи созданных в MS Excel программных обработок. С целью исключения ошибок, связанных с человеческим фактором, проводилась проверка правильности перевода, осуществляемая по специально созданной контрольной сумме. Также были отобраны данные, предоставляемые статистическими справочниками, касающиеся активного, трудоспособного и общего населения субъектов Российской Федерации.

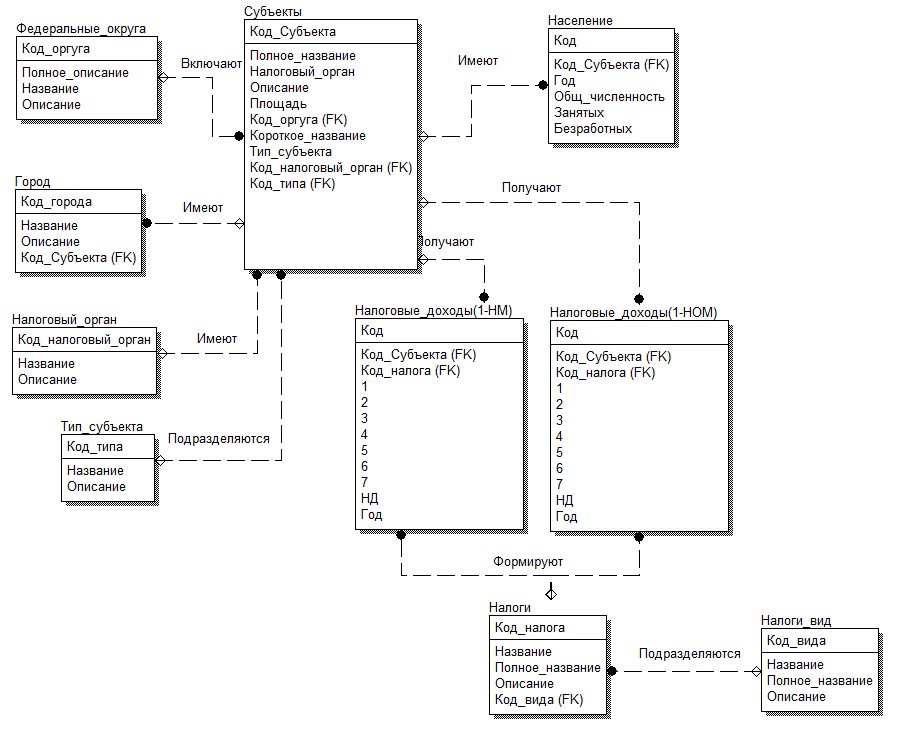

На следующем этапе проектирования ИАС «Налоги РФ» была разработана структура базы данных. Средствами реализации CASE-технологий Erwin создана модель БД, включающая нижеперечисленные основные таблицы:

- «Федеральные округа» — общая информация по округу;

- «Субъекты» — название, описание и код субъекта;

- «Тип субъекта» — название, описание, код субъекта, код типа;

- «Население» — год, общая численность, численность занятых и безработных;

- «Налоговые доходы» — год, налоговый доход, код субъекта, код налога;

- «Налоговый орган» — название, описание, код субъекта, код налогового органа;

- «Город» — описание, код субъекта, код города;

- «Налоговая отчётность 1НМ» — год, налоговый доход, код субъекта, код налога, поля налоговой отчётности (1–7);

- «Налоговая отчётность 1НОМ» — год, налоговый доход, код субъекта, код налога, поля налоговой отчётности (1–13);

- «Налоги» — название налога и его описание;

- «Виды налогов» — федеральные налоги и сборы, региональные и местные налоги, специальные налоговые режимы.

Также БД содержит ряд вспомогательных таблиц. Логическая структура создаваемой базы представлена на рис. 2.

Рис. 2. Логическая модель БД ИАС «Налоги РФ»

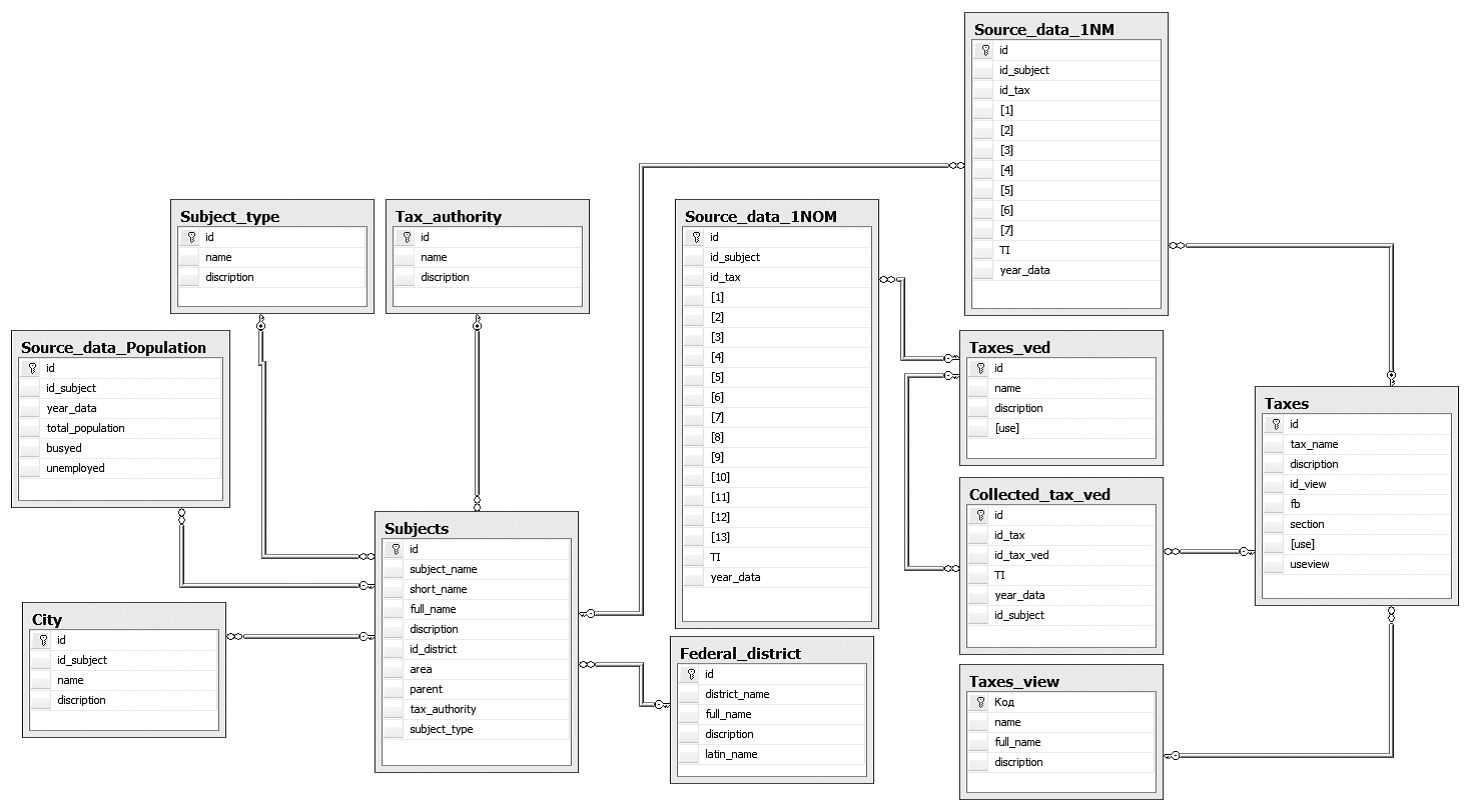

Рис. 3. Физическая модель ИАС «Налоги РФ»

Используемые при разработке БД технологии позволяют в случае необходимости изменить структуру созданной БД путём добавления новых таблиц или введения новых информационных полей.

Далее была спроектирована физическая модель информационной системы. Современные системы управления базами данных (СУБД) имеют инструментальные средства построения физической модели ИС. Для реализации этого этапа была использована СУБД MS SQL Server — система управления реляционными базами данных, разработанная корпорацией Microsoft. На рисунке 3 представлена физическая модель ИАС «Налоги РФ», построенная средствами MS SQL Server 2005.

Создаваемая ИС должна оперировать гибкой системой запросов для вывода данных из БД в любой нужной пользователю форме. В информационно-аналитической системе «Налоги РФ» создан ряд запросов, позволяющих эффективно обрабатывать данные, при этом информационная система имеет гибкую структуру и возможность, при необходимости, добавления новых запросов. На сегодняшний день ИАС поддерживает более 20 вариантов запросов с представлением результата в виде отчётов. Основные из них описаны ниже.

- «Налоговой доход субъектов» — запрос выбирает из нескольких таблиц данные по всем налоговым доходам субъектов федерального округа.

- «Налоговые доходы по ВЭД» — запрос делает выборку данных доходов по ВЭД субъекта Российской Федерации.

- «Общий налоговый доход» — запрос выводит общий налоговый доход субъектов округа.

- «Общий доход по ВЭД» — запрос выполняет суммирование всех налоговых доходов по ВЭД для субъекта Российской Федерации.

- «Население по субъектам» — запрос выбирает данные по населению для субъекта.

- «Население по округам» — запрос выбирает данные по населению всех субъектов федерального округа.

- «Расчёт погрешности 1-НМ и 1-НОМ» — запрос производит выборку данных для составления погрешности между отчётностями 1-НМ и 1-НОМ.

- «Доля налогового дохода (НД)» — запрос производит расчёт доли НД субъекта относительно НД федерального округа.

- «Доли населения» — запрос выполняет расчёт долей населения для субъектов относительно населения округа (доля общего населения, доля занятого населения, доля безработного населения).

- «Налоговый доход к доле населения» (НД_ДН) — запрос рассчитывает отношение доли налогового дохода к доле занятого населения субъекта федерации.

- «Относительный показатель интенсивности налогообложения» (ОПИН_ij) — запрос выполняет выборку данных об отношении налоговых доходов субъекта к занятому населению субъекта за год.

- «Численность населения в субъектах» — запрос выводит данные по численности населения: безработное, занятое и общее.

Информационно-аналитическая система состоит из двух подсистем: пользовательского приложения (ПП) и приложения для администратора (ПА). Стандартные технологии БД не дают возможности пользователю полноценно обработать и вывести требуемую информацию в необходимой форме. С этой целью разработано специальное ПП, которое предназначено для вывода статистической и аналитической информации в виде отчётов. Подсистема ПА нацелена на упрощение ввода статистических данных в БД и их редактирование.

Приложение ПП проектировалось с целью создания максимально понятного интерфейса таким образом, чтобы конечному пользователю не требовались специальные знания для управления программой. Главная задача программы — обработать и предоставить актуальную статистическую и аналитическую информацию, как по налоговым отчётностям (1-НМ и 1-НОМ), так и по сведениям о населении Российской Федерации. Программа позволяет получать данные в разных формах:

- суммарный налоговый доход по субъектам и округам;

- доход по отдельным видам налогов и сборов субъектов и округов;

- доход по видам деятельности субъектов и округов;

- данные о населении Российской Федерации.

Существует возможность выборки данных за несколько лет. Информация предоставляется в виде отчётов с возможностью экспорта данных в форматы MS Excel, MS Word и PDF.

В разработанной системе пользовательское приложение помогает также преобразовать статистические данные, взятые из БД, в аналитическую информацию, удобную для дальнейшего анализа. Для того чтобы воспользоваться требуемой информацией, необходимо пройти авторизацию пользователя в ИАС «Налоги РФ». Программа использует БД на удалённом сервере, к которой имеется доступ через сеть Интернет (клиент-сервер). Подключение производится к MS SQL Server 2005 при помощи провайдера SQL Server.

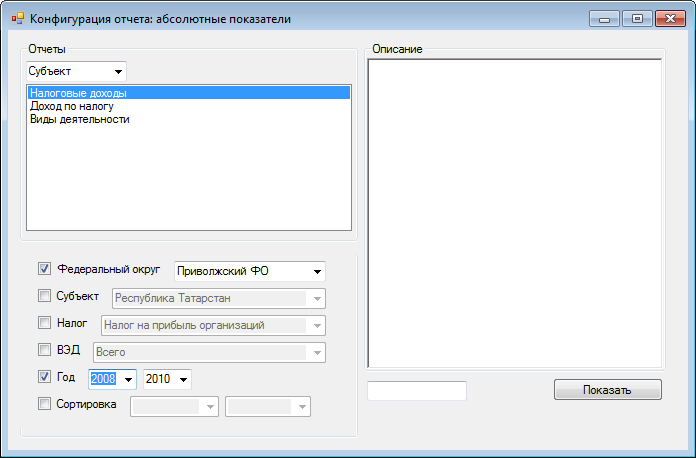

После авторизации появляется возможность выполнения просмотра и экспорта полученной информации с помощью специальных форм. Для того чтобы открыть требуемую форму, надо воспользоваться конструк-тором отчётов, представленным на рис. 4, нажав на кнопку панели надстроек — «Показатели» (табл. 1). Существует два типа конструктора: относительный и абсолютный. Абсолютный конструктор — конструктор форм, где пользователь может сформировать отчёт со статистической информацией. Относительный конструктор предполагает формирование аналитических отчётов.

Конструктор отчётов позволяет сделать выборку данных, как по федеральным округам, так и по отдельным субъектам Российской Федерации. Для этого необходимо в первом меню выбрать соответствующее значение: «Округ» или «Субъект». Далее пользователю предлагается выбрать несколько вариантов компоновки отчёта. Выбирая название отчёта в поле списка отчётов, в поле справа отображается краткое описание отчёта и пример формирования. Ниже размещён ряд флажков, с помощью которых можно осуществить выборку данных по заданным параметрам:

- федеральный округ;

- субъект;

- налог;

- ВЭД;

- год (разрешается выбирать интервал лет).

Рис. 4. Конструктор отчётов ИАС «Налоги РФ»

Рис. 4. Конструктор отчётов ИАС «Налоги РФ»

После того как будут установлены все необходимые параметры, в форме конструктора отчётов следует нажать кнопку «Показать», в результате чего конструктор формирует отчёт, который появится в новом всплывающем окне. Например, выбрав отчёт «Налоговый доход» по Приволжскому федеральному округу за 2008–2010 гг., пользователь увидит структурированную статистическую информацию: федеральный округ, код субъекта, субъект, год и налоговый доход. По такому же принципу могут быть сформированы отчёты и по остальным имеющимся в базе налогам. Для некоторых отчётов предусмотрена функция построения графиков на основе выбранной информации.

Описание интерфейса пользовательского приложения приведено в табл. 1.

Таблица 1

Структура интерфейса пользовательского приложения ИАС «Налоги РФ»

| Панель надстроек | ||||

| Файл | Карта РФ | Показатели | Справка | |

| Выход |

Абсолютные Относительные |

О программе | ||

| Панель надстроек «Показатели» | ||||

| Абсолютные | Относительные | |||

|

Население Налоговые доходы Доход по налогу Доход по виду деятельности |

Показатель кДол Отклонения 1-НМ и 1-НОМ Показатель ОПИН Население |

|||

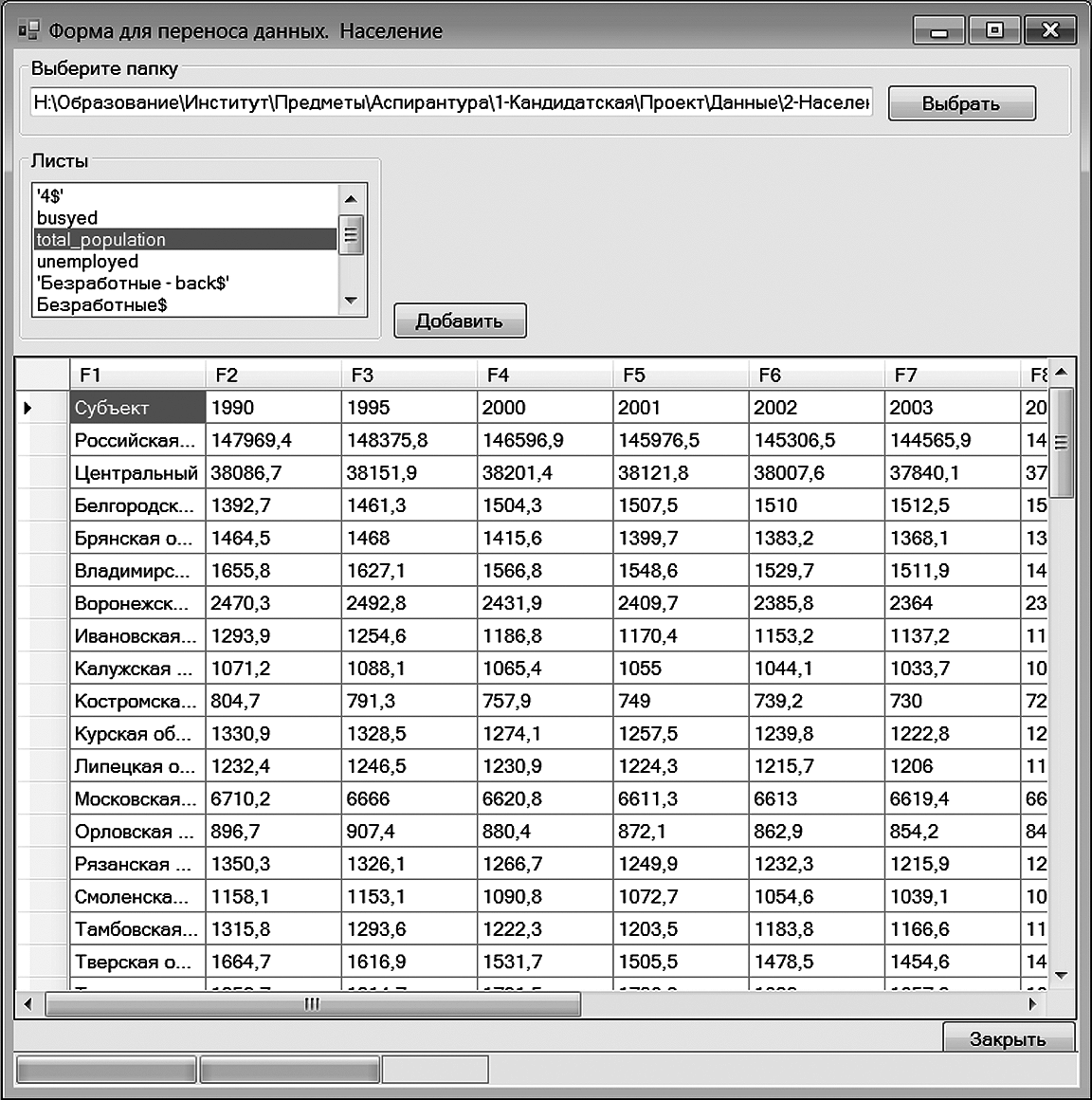

Рис. 5. Форма для переноса данных «Население»

С помощью кнопки «Выбрать» открываем специально подготовленный файл в формате MS Excel и в следующем поле — «Листы» — выбираем соответствующий лист: занятое, безработное или общее население. Нажимаем кнопку «Добавить», и программа начнёт обработку и импорт данных в БД.

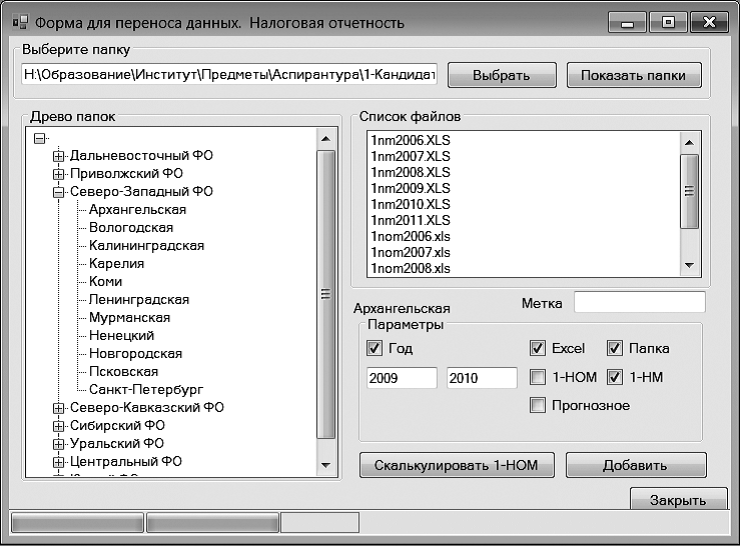

- корневая папка

- название округа

- название субъекта

- 1nm<год>.xls

- 1nom<год>.xls

Обработка статистических данных — важный момент в приложении при переносе их в БД и соответствующую им таблицу. Помимо обработки и переноса (импорта) статистических данных, модуль имеет возможность редактирования справочной информации: федеральные округа, субъекты, города, налоговые органы, описание отчётов.

Аналитический модуль

На основе полученных данных и статистических методов исследования был создан аналитический модуль информационной системы, способный выполнять сложные запросы. Аналитический модуль обрабатывает показатели статистической налоговой отчётности в сравнении с данными, предоставляемыми Федеральной службой государственной статистики, например: общая величина налогового дохода, эффективность налогообложения, доход по определённому налогу (налог на прибыль организаций, налог на добавленную стоимость, налог на доходы физических лиц и пр.), доля исследуемого налога в налоговых доходах субъекта Российской Федерации с учётом числа занятого, активного и общего населения рассматриваемого субъекта.

В качестве примера работы аналитического модуля «ИАС «Налоги РФ» возьмём статистические налоговые данные по Уральскому федеральному округу за 2009 г. Напомним, что в состав Уральского федерального округа (УФО) входят шесть субъектов: Курганская область, Свердловская область, Тюменская область, Ханты-Мансийский автономный округ, Ямало-Ненецкий автономный округ, Челябинская область.

Используя встроенные запросы, можно получить следующую информацию по видам налогов и сборов в УФО в 2009 г.:

- налог на добавленную стоимость (НДС) — 12,14% (158716976 тыс. руб.);

- акцизы — 0,62% (8166929 тыс. руб.);

- налог на доходы физических лиц (НДФЛ) — 13,22% (172832305 тыс. руб.);

- налог на прибыль организаций (НП) — 12,18% (159220769 тыс. руб.);

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов — 0,00% (20218 тыс. руб.);

- водный налог — 0,05% (597 591 тыс. руб.);

- государственная пошлина — 0,12% (1533660 тыс. руб.);

- налог на добычу полезных ископаемых (НДПИ) — 53,73% (702185886 тыс. руб.);

- транспортный налог — 0,47% (6128678 тыс. руб.);

- налог на игорный бизнес — 0,06% (821793 тыс. руб.);

- налог на имущество организаций — 5,53% (72304421 тыс. руб.);

- земельный налог — 0,67% (8 744 602 тыс. руб.);

- налог на имущество физических лиц — 0,12% (1630265 тыс. руб.);

- единый сельскохозяйственный налог — 0,01% (66361 тыс. руб.);

- упрощённая система налогообложения — 0,59% (7723456 тыс. руб.);

- система налогообложения в виде единого налога на вменённый доход для от дельных видов деятельности — 0,47% (6169496 тыс. руб.).

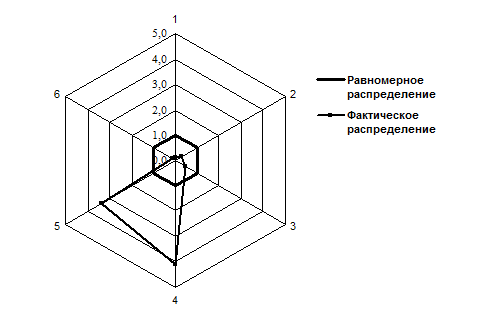

Далее с использованием аналитического модуля можно провести исследование УФО на равномерность собираемости налоговых доходов. Для выявления структуры налогообложения аналитический модуль вычисляет отношение доли налоговых доходов dд_УФО к доле занятого населения dзн_УФО субъекта. На рисунке 7 представлено распределение отношения долей dд_УФО и dзн_УФО по субъектам УФО в 2009 г. (фактическое распределение). Здесь же показан шестиугольник, отражающий равномерное распределение налоговых доходов, с расстоя-нием от центра до вершины, равным единице.

Из рисунка следует, что только в двух субъектах УФО Ханты-Мансийском АО — Югра (4,11) и Ямало-Ненецком АО (3,33) отношение долей значительно больше единицы. В остальных субъектах Федерального округа — это отношение явно ниже единицы. Таким образом, делаем вывод о том, что распределение налоговых доходов среди субъектов УФО сильно отличается от равномерного.

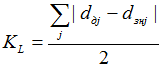

Оценим степень неравномерности налоговых поступлений от субъектов УФО. В качестве показателя неравномерности распределения суммарных налоговых доходов в субъектах УФО используем аналог коэффициента Лоренца KL. Величину этого коэффициента можно определить по формуле  , где суммирование 2 производится по всем субъектам, входящим в УФО. Значение коэффициента Лоренца для УФО в 2009 г. равняется KL_УФО =0,6. Полученное значение аналога коэффициента Лоренца говорит о неравномерности распределения налогового дохода среди субъектов УФО.

, где суммирование 2 производится по всем субъектам, входящим в УФО. Значение коэффициента Лоренца для УФО в 2009 г. равняется KL_УФО =0,6. Полученное значение аналога коэффициента Лоренца говорит о неравномерности распределения налогового дохода среди субъектов УФО.

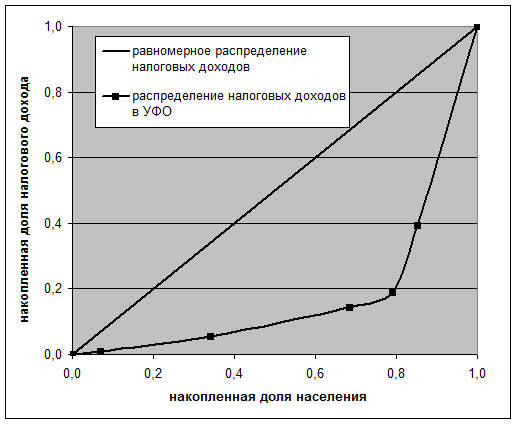

По нарастающей доле занятого населения и нарастающей доле налоговых доходов субъектов УФО построим диаграмму Лоренца, представленную на рис. 8.

Рис. 8. Диаграмма Лоренца для налоговых доходов субъектов УФО в 2009 г.

В этой диаграмме по оси абсцисс откладывается накопленная доля занятого населения dзн_УФО, а по оси ординат — накопленная доля налоговых доходов dд_УФО в УФО (предварительно все субъекты УФО были ранжированы по доле налогового дохода в порядке возрастания). На рисунке 6 диаграмма Лоренца обозначена как распределение налоговых доходов субъектов УФО.

На основании диаграммы Лоренца может быть вычислен аналог коэффициента Джини KG_УФО, также являющийся интегральным показателем неравномерности налоговых доходов в субъектах УФО. Заменим фактическую ломаную линию полиномом четвертой степени = 6,1672x4 - 8,454x3 + 3,6055x2 - 0,3247x + 0,0065 (коэффициент детерминации равен 0,995). Далее определим площадь фигуры, ограниченной прямой и ломаной линиями (погрешность будет незначительной). Затем определим отношение найденной площади к площади прямоугольного треугольника с единичными катетами, т. е. к 0,5. Это отношение и равняется значению коэффициента Джини. Для УФО коэффициент Джини равен KG_УФО = 0,67

Полученное значение коэффициента Джини указывает на то, что распределение налоговых доходов в УФО в 2009 г. очень сильно отличается от равномерного. Отметим, что полученные значения коэффициентов Лоренца (0,6) и Джини (0,67) для УФО близки друг к другу. Это косвенно подтверждает правильность вывода относительно неравномерности фактического распределения налоговых доходов.

Кроме того, аналитический модуль позволит оценить степень неравномерности налогообложения в субъектах Федерального округа по отдельным видам налогов и провести анализ структуры налоговых доходов в исследуемом округе по видам налогов и вкладу субъектов в суммарный налоговый доход.

Аналитический модуль позволяет исследовать вклад различных отраслей экономики в создание налогового дохода округа, а также оценить эффективность их функционирования. Для этого используются данные формы 1-НОМ статистической налоговой отчётности по видам экономической деятельности.

Заключение

В результате использования ИАС «Налоги РФ» исследователь освободится от рутинной работы по поиску, сбору и анализу статистической налоговой отчётности. Пользователь сможет проводить свои исследования непосредственно в информационной системе. Разработанное программное приложение автоматически представляет результаты проводимых исследований в виде табличных отчётов, графиков и диаграмм. В дальнейшем информационная система налогообложения может быть дополнена геоинформационной привязкой к административной карте Российской Федерации.

Список литературы:

- Федеральная налоговая служба. www.nalog.ru.Российский статистический ежегодник. 2010:

- Статистический сборник / Росстат. М., 2010. — 813 с.

- Камалетдинов А. Ш., Ксенофонтов А. А. Структура налоговых доходов в РФ в 2008 году // Вестник Университета. ГУУ. Вып. 1. М., 2011.

- Ксенофонтов А. А. Изменение структуры налоговых доходов в Южном федеральном округе // Вестник Университета. ГУУ. Вып. 18. М., 2011.

- Камалетдинов А. Ш., Ксенофонтов А. А. Анализ статистических данных по налогообложению добавленной стоимости в субъектах СКФО // Инновации и инвестиции. Вып. 2. М., 2011.

Источник: Косарев И.М. Разработка и использование информационно–аналитической системы «Налоги РФ / А.А. Ксенофонтов, И.М. Косарев // Научно–практический журнал «Прикладная информатика», Вып. 3, – М., 2012. С. 36–45. – 0,9 / 0,45 п.л.