На основе относительного показателя интенсивности налогообложения проводится сравнение субъектов Южного федерального округа по налоговой нагрузке субъектов, рассматривается распределение налогового дохода по видам экономической деятельности. Оценивается вклад вида экономической деятельности в налоговой доход, созданный в Южном федеральном округе в 2010 году. Проводится апробация методик обработки статистических налоговых данных, которые предполагается использовать в аналитическом модуле разрабатываемой информационной системы ИАС «Налоги РФ». Ключевые слова: статистические данные, налоговый доход, виды экономической деятельности, занятое население, интенсивность налогообложения, неравномерность налогообложения.

The research of the taxation in subjects of South federal district Xenofontov A.A., Kosarev I.M.

On the basis of a relative intensity taxation indicator is spending comparison of South federal district subjects by tax loading of the subject tax incomes. It is considered distribution of the tax income by economic activities kinds. It is estimated contribution of an economic activities kind in the tax incomes created in South federal district in 2010. Approbation of the techniques of the statistical tax data processing is spent, which are supposed to be used in the analytical module of developed information system “Taxes RF”. Keywords: statistical data, taxation, tax income, economic activities kind, the occupied population, intensity of the taxation, non-uniformity of the taxation.

Южный федеральный округ (ЮФО) образован указом президента РФ от 13 мая 2000 года. 19 января 2010 г. указом Д. А. Медведева из состава ЮФО выделен Северо-Кавказский федеральный округ. ЮФО включает две республики, три области и один край. Площадь ЮФО составляет 416 тыс. 840 кв. км. Центром Федерального округа является город Ростов-на-Дону. Численность населения ЮФО на 1 января 2009 г. составила 13 714 тыс. человек. Среднегодовая численность занятых в экономике округа в 2010 г. составила 6067,2 тыс. человек. В состав ЮФО входят следующие субъекты: Республика Адыгея, Республика Калмыкия, Краснодарский край, Астраханская область, Волгоградская область, Ростовская область.

Всего в ЮФО в 2010 г. было собрано 353 154 330 тыс. руб. налогового дохода. Наиболее весомый вклад внесла такая отрасль как обрабатывающие производства, налоговый доход от которой составил 82 829 926 ты. рублей. Среди субъектов наибольший налоговый доход принёс Краснодарский край. Доля Краснодарского края в налоговом доходе составила 40% или 142 550 763 тысячи рублей. Далее налоговый доход ЮФО делится следующим образом: Ростовская область – 28% (98 426 960 тыс. руб.), Волгоградская область – 23% (80 862 072 тыс. руб.), Астраханская область – 7% (22 991 789 тыс. руб.), Республика Адыгея - 1,5% (5 172 059 тыс. руб.), Республика Калмыкия – 0,9% (3 150 687тыс. руб.).

Наибольший налоговый доход по видам экономической деятельности (ВЭД) в Краснодарском крае принесли следующие отрасли: обрабатывающие производства – 18,0% (25 719 077 тыс. руб.), оптовая и розничная торговля – 13,1% (18 615 282 тыс. руб.), строительство – 12,6% (18 010 057 тыс. руб.). Такой ВЭД как сельское хозяйство, охота и лесное хозяйство принёс всего 4,0% (5 822 458 тыс. руб.) налогового дохода Краснодарского края.

Проведём анализ интенсивности налогообложения доходов субъектов ЮФО и сравнение структур налоговых доходов и занятого населения в субъектах рассматриваемого округа в 2010 году.

Используем относительный показатель интенсивности налогообложения доходов субъектов (ОПИНдс_юфо)? величину собранного налогового дохода, отнесённую к численности занятого населения субъекта Федерального округа. Таким образом, поскольку в ЮФО входят шесть субъектов, то имеем соответствующее количество относительных показателей ОПИНдс_юфоi, где нижний индекс i соответствует номеру субъекта в приведённом выше списке. Проведём ранжирование субъектов ЮФО по величине ОПИНдс_юфо в порядке убывания (табл. 1).

Таблица 1

Интенсивность налогообложения доходов субъектов ЮФО в 2010 г.

| Субъект ЮФО | Налоговый доход, тыс. руб. |

Численность занятого населения. тыс. чел. |

Интенсивность налогообложения доходовсубъектов. руб. |

| Волгоградскаяобл. | 80 862 072 | 1229,7 | 65758 |

| Краснодарскийкрай | 142 550 763 | 2274.0 | 62687 |

| Ростовскаяобл. | 98 426 960 | 1895.8 | 51918 |

| Астраханскаяобл. | 22 991 789 | 447.4 | 51390 |

| Респ. Адыгея | 5 172 059 | 152,5 | 33915 |

| Респ. Калмыкия | 3 150 687 | 113,8 | 27686 |

| Всего | 353 154 330 | 6 113,6 | 57766 |

Из табл. 1 видно, что наибольшее значение показатель интенсивности налогообложения доходов субъектов в 2010 г. имеет в Волгоградской области (65758 руб. на одного занятого человека), а наименьшее – в Республике Калмыкия (27686 руб.). Интенсивность налогообложения населения в этих субъектах, различается более чем в 2 раза. Значение показателя интенсивности налогообложения в ЮФО в 2010 г. составило 57 766 руб.

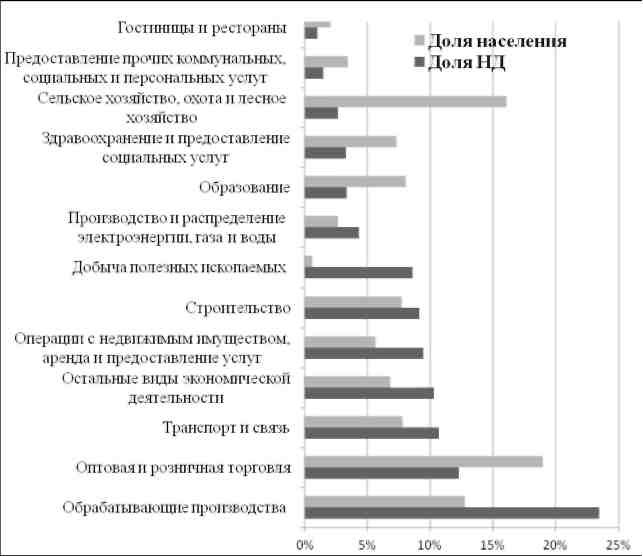

Рис. 1. Эффективность функционирования ВЭД относительно занятого в немы населения в ЮФО в 2010 г.

Исследуем структуру налогового дохода по видам экономической деятельности в ЮФО. Рассмотрим эффективность деятельности в ВЭД относительно количества занятого в немы населения. На рис. 1 представлено сравнение доли населения, занятого в ВЭД с налоговым доходом, полученным в данной отрасли. Так наиболее эффективно работающей отраслью является добыча полезных ископаемых, в которой 0,58% занятого населения округа создаёт 8,6% налогового дохода ЮФО. Также эффективны следующие виды экономической деятельности: обрабатывающие производства (доля занятого населения – 12,78%; доля налогового дохода – 23,45%), транспорт и связь (7,82%; 10,7%), остальные виды экономической деятельности (6,8%; 10,3%), операции с недвижимым имуществом (5,64%; 9,42%), строительство (7,75%; 9,10%), производство и распределение электроэнергии, газа и воды (2,67%; 4,34%). Наиболее неэффективно функционируют две отрасли (большое количество занятого населения приносит небольшой налоговый доход) – сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство (16,07% занятого населения создают всего лишь 2,65% налогового дохода округа) и оптовая и розничная торговля (18,97%; 12,31%).

Введём новый относительный показатель интенсивности? величина налогового дохода субъекта, собранная по какому-либо виду экономической деятельности, делённая на численность занятого в немы населения. Назовём этот показатель относительным показателем интенсивности налогообложения доходов субъекта по ВЭД. Тогда для каждого субъекта имеем тринадцать таких показателей (по числу ВЭД)? ОПИНдсij. где индекс i принимает значения от 1 до 6 (по числу субъектов ПФО), а индекс j соответствует виду экономической деятельности.

Используем введённый показатель ОПИНдс_юфо ij для сравнения между собой двух субъектов Южного федерального округа: Волгоградской области, в которой рассматриваемый показатель наибольший в округе и Республики Калмыкия, где этот показатель является минимальным.

Таблица 2

Сравнение налогового дохода к численности занятого населения в двух субъектах ЮФО по видам экономической деятельности в 2010 г.

| Наименование ВЭД | Налоговый доход к численности замятой) населения, р\б | ||

| Волгоградская область | Республика Калмыкия |

Среднее значение по ЮФО |

|

|

1. Сельское хозяйство, охота и лесное хозяйство (1015) |

4051 | 6355 | 9513 |

| 2. Добыча полезных ископаемых (1035) | 2499751 | 29630 | 862324 |

|

3. Обрабатывают^ Производства (11)85) |

152999 | 20734 | 106002 |

| 4. Производство и распределен. электроэнергии, газа и воды (1 240) | 115118 | 31020 | 94052 |

|

5. Строительство (1270) |

48464 | 28294 | 67873 |

| 6. Оптовая и розничная торговля (1280) | 30690 | 32690 | 37488 |

| 7. Гостиницы и рестораны (1300) | 12765 | 5883 | 28818 |

| 8. Транспорт и связь (1315) | 67701 | 39705 | 79014 |

| 9. Операции с педвиж. имуществом, аренда и предоставление услуг (1390) | 75764 | 218581 | 96463 |

| 10. Образование (1410) | 21977 | 11484 | 23815 |

| 11. Здравоохранснисипрсдоставл. социальных услуг (1420) | 21406 | 14476 | 25710 |

| 12. Предоставление прочих коммунальных, социальных и персональных услуг (1430) | 21289 | 8929 | 24799 |

| 13. Остальные ВЭД (1450) | 73668 | 52896 | 87317 |

В табл. 2 приведены значения налогового дохода на душу занятого населения по видам экономической деятельности в этих субъектах и средние значения показателей для Феде-рольного округа. Сравнение субъектов показывает, что практически во всех видах экономической деятельности, интенсивность налогообложения в Волгоградской области значительно превосходит этот показатель в Республике Калмыкия. При этом следует отметить, что Республика Калмыкия опережает Волгоградскую область в таком виде экономической деятельности как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство.

Из табл. 2 следует, что наибольший доход на душу занятого населения в Волгоградской области приносят такие ВЭД как: добыча полезных ископаемых (2 499 751 руб.), обрабатывающие производства (152 999 руб.), производство и распределение электроэнергии, газа и воды (115 118 руб.), операции с недвижимым имуществом, аренда и предоставление услуг (75 764 руб.), остальные виды экономической деятельности (73 668 руб.). В Республике Калмыкия наибольший доход на душу занятого населения приносят следующие ВЭД: операции с недвижимым имуществом, аренда и предоставление услуг (218 581 руб.), остальные виды экономической деятельности (52 896 руб.), транспорт и связь (39 705 руб.).

Рис. 2. Распределение налогового дохода субъекта на душу занятого населения по ВЭД в Краснодарском крае и Ростовской области в 2010 г.

В среднем по ЮФО наилучшие показатели имеют следующие ВЭД: добыча полезных ископаемых (862 324 руб.), обрабатывающие производства (106 002 руб.), операции с недвижимым имуществом, аренда и предоставление услуг (96 463 руб.), остальные виды экономической деятельности (87 317 руб.), транспорт и связь (79 014 руб.), производство и распределение электроэнергии, газа и воды (94 052 руб.). Такой ВЭД как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство приносит всего лишь 9513 руб. налогового дохода на одного занятого в экономике ЮФО человека.

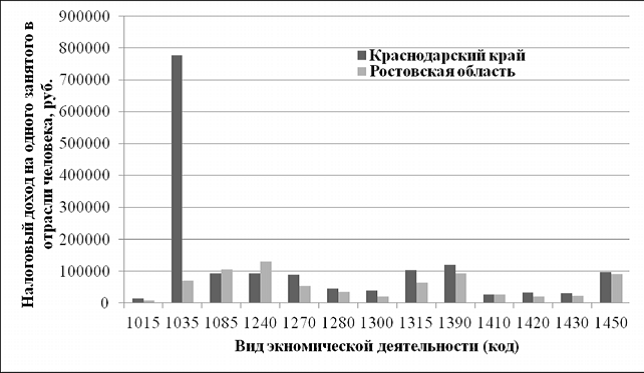

Проведём сравнение интенсивности налогообложения доходов субъектов, по видам эко-гномической деятельности, двух субъектов ЮФО занимающих вторую и третью позицию по налоговой нагрузке на душу занятого населения (Краснодарский край и Ростовская область). На рис. 2 представлены значения ОПИНдс_юфо для этих субъектов в различных видах экономической деятельности (нумерация ВЭД представлена в табл. 2).

Не трудно заметить, что Краснодарский край превосходит Ростовскую область по рас-смариваемому показателю в таких видах экономической деятельности как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство (14 941 руб. на занятого в экономике человека), добыча полезных ископаемых (777 971 руб.), строительство (90 005 руб.), оптовая и розничная торговля (46 272 руб.), гостиницы и рестораны (40 012 руб.), транспорт и связь (103 424 руб.), операции с недвижимым имуществом (120 492 руб.), здравоохранение и предоставление социальных услуг (33 798 руб.), предоставление прочих коммунальных, социальных и персональных услуг(30 876 руб.), остальные виды экономической деятельности (96 663 руб.). Ростовская область опережает Краснодарский край в двух видах экономической деятельности обрабатывающие производства (105 581 руб.), производство и распределение электроэнергии, газа и воды (131 456 руб.). В оставшихся ВЭД рассматриваемые субъекты имеют практически одинаковые показатели.

Введём следующие обозначения: ОПИНдс_юфо ij - отношение налогового дохода субъекта в i-м виде экономической деятельности к численности населения, занятого в этом виде экономической деятельности для j-го субъекта ЮФО (i = 1, 2…13; j = 1 ,2…6).

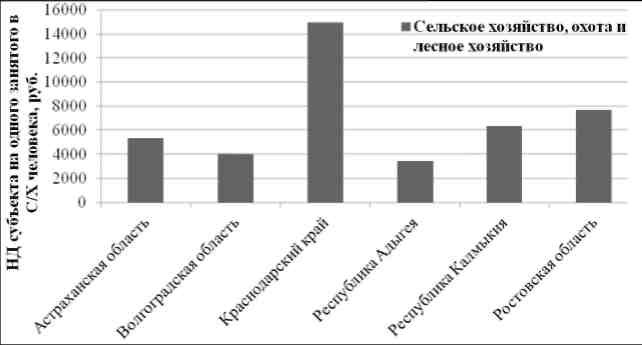

Проведём сравнение субъектов ЮФО по эффективности налогообложения в таком виде экономической деятельности, как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство (С/Х). На рис. 3 представлены значения показателя ОПИНдс_юфо1j, где i = 1; j = 1, 2…6. Наилучший показатель в рассматриваемом виде ВЭД имеет Краснодарский край, т.е. один занятый в С/Х человек приносит 14 941 руб. налогового дохода. Далее следует Ростовская область (7698 руб.), Республика Калмыкия (6355 руб.), Астраханская область (5352 руб.), Волгоградская область (4051 руб.). Завершает данный список Республика Адыгея с показателем 3438 руб. на занятого в С/Х человека. Среднее значение по данному показателю для ЮФО в 2010 г. равняется 9513 руб. на одного занятого в отрасли человека.

Рис. 3. Сравнение субъектов ЮФО по налоговому доходу субъекта на душу занятого в С/Х населения в 2010 г.

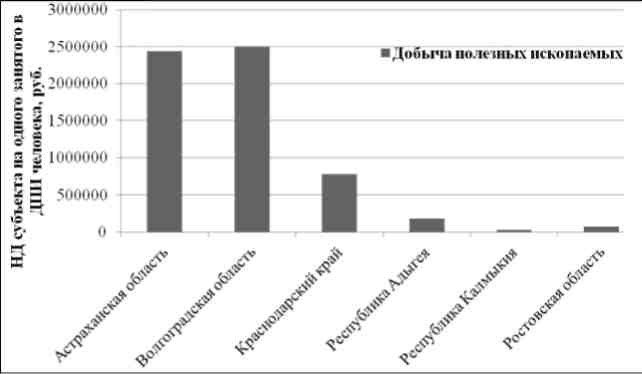

Рис. 4. Сравнение субъектов ЮФО по налоговому доходу субъекта на душу занятого в ВЭД добыча полезных ископаемых населения в 2010 г.

Результаты сравнения субъектов ЮФО по интенсивности налогообложения такого вида деятельности как добыча полезных ископаемых (ДПИ), по показателю ОПИНдс_юфо2j, отражены на рис. 4. Следует отметить, что рассматриваемый показатель по своей величине во много раз превышает значения ОПИНдс_юфо1j. В Волгоградской области один работник, занятый в ДПИ в 2010 году, принёс в бюджет РФ 2 499 751 руб. налогового дохода (наивысший показатель по округу). Остальные субъекты округа распределились следующим образом: Астраханская область (2 432 487 руб.), Краснодарский край (777 971 руб.), Республика Адыгея (180 026 руб.), Ростовская область (69 996 руб.), Республика Калмыкия (29 630 руб.). Напрашивается вывод, что субъект с наименьшим налоговым доходом в ДПИ (Республика Калмыкия - 29 630 руб.) приносит в бюджет в два раза больше дохода, чем субъект с наилучшим показателем в С/Х (Краснодарский край - 14 587 руб.). Среднее значение по данному показателю для ЮФО в 2010 г. равняется 862 324 руб. на одного занятого в отрасли человека.

Рис. 5. Сравнение субъектов ЮФО по налоговому доходу субъекта на душу занятого в ВЭД обрабатывающие производства населения в 2010 г.

Рис. 6. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Республике Адыгея в 2010 г. (код ВЭД см. табл. 2)

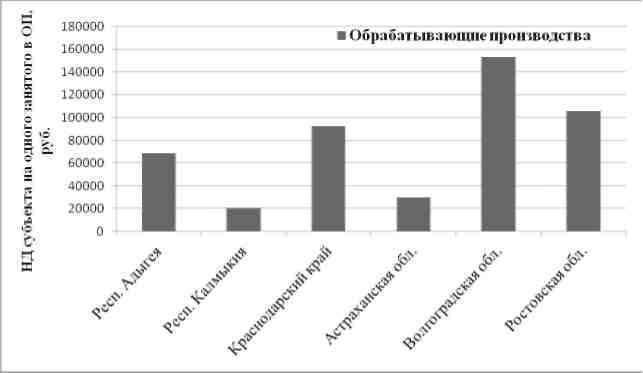

Сравним между собой субъекты ЮФО по эффективности налогообложения в обрабатывающих производствах (ОП). Для этого используем показатель ОПИНдс_юфо3j, где j = 1,2…6. На рис. 5 представлены значения этого показателя для субъектов ЮФО.

В данном виде экономической деятельности снова лидирующую позицию занимает Волгоградская область с показателем 152 999 руб. Это свидетельствует о присутствии в рассматриваемой области развитых предприятий производственной сферы. Далее позиции субъектов распределились следующим образом: Ростовская область (105581 руб.), Краснодарский край (92 581 руб.), Республика Адыгея (68 718 руб.), Астраханская область (29 522 руб.), Республика Калмыкия (20 734 руб.). Среднее значение по данному показателю для ЮФО в 2010 г. равняется 106 002 руб. на одного занятого в отрасли человека.

Сравним эффективность налогообложения двух субъектов ЮФО в различных видах экономической деятельности.

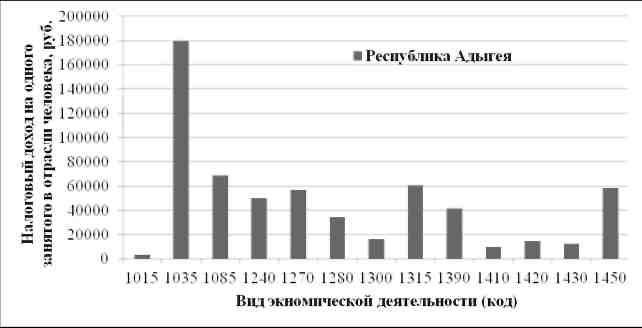

На рис. 6 представлены значения ОПИНдс_юфоi1 (Республика Адыгея) по всем видам экономической деятельности (i = 1, 2, …, 13). Видно, что налоговый доход в Республике Адыгея создаётся в основном при добыче полезных ископаемых, т.е. данный показатель равен 180 026 руб. на занятого в отрасли человека. Далее с существенным отставанием следуют такие отрасли как обрабатывающие производства (68 718 руб.), транспорт и связь (60 804 руб.), остальные виды экономической деятельности (58 721 руб.), строительство (56 901 руб.), производство и распределение электроэнергии, газа и воды (50 174 руб.), оптовая и розничная торговля (34 695 руб.), операции с недвижимым имуществом, аренда и предоставление услуг (41 636 руб.). Такой вид экономической деятельности, как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство находится на последнем месте с показателем 3438 руб. на одного занятого в отрасли человека.

Для Астраханской области значения показателей в 2010 г. ОПИНдс_юфоi4 представлены на рис. 7. Для данного субъекта доминирующим видом экономической деятельности также является добыча полезных ископаемых. В 2010 г. интенсивность налогообложения в ВЭД добыча полезных ископаемых в Астраханской области составила 2 432 487 руб. на одного занятого в отрасли человека. Далее значения показателей распределились следующим образом: остальные виды экономической деятельности (92 005 руб.), транспорт и связь (57 103 руб.), операции с недвижимым имуществом, аренда и предоставление услуг (50 183 руб.), строительство (51 023 руб.), обрабатывающие производства (29 522 руб.). Значения показателей по оставшимся ВЭД не превышают 25 000 рублей. Такой вид экономической деятельности, как сельское хозяйство, охота и лесное хозяйство; рыболовство и рыбоводство находится на предпоследнем месте с показателем 5352 руб. на одного занятого в отрасли человека. Отрицательное значение имеет ВЭД производство и распределение электроэнергии, газа и воды (– 48 791 руб.). В заключении можно сделать вывод о том, что среди субъектов ЮФО наибольший налоговый доход в абсолютных единицах принёс Краснодарский край. Доля Краснодарского края в налоговом доходе округа составила более 40%. Вторую позицию занимает Ростовская область, создав почти двадцать восемь процентов налогового дохода. Также необходимо отметить Волгоградскую область, принёсшую двадцать три процента налогового дохода округа. Далее следуют: Астраханская область, Республика Адыгея и Республика Калмыкия. Минимальный вклад в налоговый доход ЮФО внесла Республика Калмыкия, показатель в которой составил 0,9%. Среди видов экономической деятельности рассмотренных в ЮФО, в абсолютных единицах наибольший вклад в налоговый доход принёс ВЭД обрабатывающие производства, создав более двадцати трёх процентов налогового дохода. С существенным отставанием следуют ВЭД: оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; транспорт и связь; остальные виды экономической деятельности; добыча полезных ископаемых; строительство; операции с недвижимым имуществом, аренда и предоставление услуг. Доли остальных ВЭД не принесли значимого вклада в налоговый доход округа и суммарно составили шестнадцать процентов. Такой ВЭД как сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство создал три процента налогового дохода округа. Минимальный вклад в налоговый доход внёс ВЭД предоставление прочих коммунальных, социальных и персональных услуг, с показателем 1,48%.

Рис. 7. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Астраханской области в 2010 г. (код ВЭД см. табл. 2)

Наибольшее количество занятого населения трудится в ВЭД оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. В данном ВЭД занято девятнадцать процентов трудящихся ЮФО. В ВЭД обрабатывающие производства занято тринадцать процентов трудящихся. Наиболее эффективно работает отрасль добыча полезных ископаемых, в которой 0,6% занятого населения округа создают более восьми процентов налогового дохода. Наименее эффективно функционирующей отраслью является сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство, в которой шестнадцать процентов занятого населения округа создают 2,65% налогового дохода.

По интенсивности налогообложения лидирующие позиции среди субъектов ЮФО занимают Волгоградская область и Краснодарский край. Далее следуют: Ростовская область, Астраханская область, Республика Адыгея и Республика Калмыкия. Минимальный показатель по интенсивности налогообложения доходов субъектов ЮФО имеет Республика Калмыкия. Можно отметить, что в ЮФО расслоение субъектов по интенсивности налогообложения доходов несущественно (в сравнении с ЦФО и УФО). Показатель интенсивности налогообложения доходов субъектов в Волгоградской области превосходит аналогичный показатель в Республике Калмыкия в 2,3 раза.

Анализ интенсивности налогообложения по ВЭД показал, что наиболее эффективной отраслью в ЮФО является добыча полезных ископаемых. Далее с существенным отставанием следуют: добыча полезных ископаемых, обрабатывающие производства, операции с недвижимым имуществом, арен-да и предоставление услуг, производство и распределение электроэнергии, газа и воды, остальные виды экономической деятельности, транспорт и связь. Наименее эффективной по интенсивности налогообложения отраслью является: сельское хозяйство, охота и лесное хозяйство, рыболовство и рыбоводство. Интенсивность налогообложения в

По величине налогового дохода субъекта можно судить о создаваемых при производстве товаров (работ, услуг), а значит об экономической активности того или иного субъекта РФ. Данные исследования помогут в какой-то степени оценить уровень и экономическую направленность развития субъектов в Южном федеральном округе.

Список литературы:

- Федеральная налоговая служба www.nalog.ru.

- Регионы России. Социально-экономические показатели. 2009: Статистический сборник / Росстат. - М., 2009. - 990 с.

- Камалетдинов А.Ш., Ксенофонтов А.А. Структура налоговых доходов в РФ в 2008 году. «Вестник Университета». ГУУ, Вып.1, - М., 2011.

- Ксенофонтов А.А. Изменение структуры налоговых доходов в Южном федеральном округе. «Вестник Университета». ГУУ, Вып.18, - М., 2011.

- Камалетдтнов А.Ш., Ксенофонтов А.А. Анализ статистических данных по налогообложению добавленной стоимости в субъектах СКФО // Инновации и инвестиции. 2011. №2.

- Ксенофонтов А.А. Анализ структуры налоговых доходов в Южном федеральном округе в 2008 году // Инновации и инвестиции. 2011. № 3.

Источник: Косарев И.М. Исследование интенсивности налогообложения субъектов Южного федерального округа по видам экономической деятельности / А.А. Ксенофонтов, И.М. Косарев // Научно–аналитический журнал №3 «Инновации и инвестиции». – 2012. – С. 168–173. – 0,9 / 0,45 п.л.