На основе относительного показателя интенсивности налогообложения проводится сравнение субъектов Приволжского федерального округа по налоговой нагрузке субъектов, рассматривается распределение налогового дохода по видам экономической деятельности. Оценивается вклад вида экономической деятельности в налоговой доход, созданный в Приволжском федеральном округе в 2010 году. Проводится апробация методик обработки статистических налоговых данных, которые предполагается использовать в аналитическом модуле разрабатываемой информационной системы.

Ключевые слова: статистические данные, налоговый доход, виды экономической деятельности, занятое население, интенсивность налогообложения, неравномерность налогообложения.

On the basis of a relative intensity taxation indicator is spending comparison of the subjects of Privolzhsky federal district by tax loading of the subject tax incomes. It is considered distribution of the tax income by economic activities kinds. It is estimated contribution of an economic activities kind in the tax incomes created in Privolzhsky federal district in 2010. Approbation of the techniques of the statistical tax data processing is spent, which are supposed to be used in the analytical module of developed information system.

Keywords: statistical data, taxation, tax income, economic activities kind, the occupied population, intensity of the taxation, non-uniformity of the taxation.

Проведём анализ интенсивности налогообложения доходов субъектов Приволжского федерального округа (ПФО) и сравнение структур налоговых доходов и занятого населения в субъектах рассматриваемого округа в 2010 году. В расчётах использовались статистические данные, представленные в сводных отчётах формы 1-НОМ ФНС РФ [1] и статистические данные по основным социально-экономическим показателям [2].

В состав ПФО входят следующие субъекты: Республика Башкортостан, Республика Марий-Эл, Республика Мордовия, Республика Татарстан, Удмуртская Республика, Чувашская Республика, Кировская область, Нижегородская область, Оренбургская область, Пензенская область, Пермский край, Самарская область, Саратовская область, Ульяновская область.

В абсолютных единицах налоговый доход по видам экономической деятельности в субъектах ПФО в 2010 г. представлен ниже. Всего в ПФО в 2010 г. было собрано 1 189 557 553 тысяч рублей налогового дохода. Наиболее весомый вклад внесла такая отрасль как добыча полезных ископаемых. Налоговый доход в данной отрасли составил 386 625 384 тысяч рублей. Среди субъектов ПФО наибольший налоговый доход был получен в Республике Татарстан. Доля данного субъекта в налоговом доходе ПФО составила 17%, т.е. 212 318 747 тысяч рублей. Далее налоговый доход ПФО делится следующим образом: Самарская область – 15% (181 149 810 тыс. руб.), Республика Башкортостан – 13% (164 401 987 тыс. руб.), Пермский край – 11% (135 055 364 тыс. руб.), Оренбургская область - 9% (114 062 301 тыс. руб.), Нижегородская область – 9% (108 171 631 тыс. руб.), Удмуртская Республика - 6% (73 562 854 тыс. руб.), Саратовская область - 6% (71 342 445 тыс. руб.), Ульяновская область - 2,2% (26 903 079 тыс. руб.), Кировская область – 2,1% (25787 025 тыс. руб.), Пензенская область – 2,1% (25 311 717 тыс. руб.), Чувашская Республика - 2% (24 3636 398 тыс. руб.), Республика Мордовия - 1% (15 771 496 тыс. руб.), Республика Марий-Эл – 0,9% (11 388 699 тыс. руб.),

Рассмотрев Республику Татарстан, можно сказать, что наибольший налоговый доход по видам экономической деятельности (ВЭД) принесли следующие отрасли: добыча полезных ископаемых – 53,2% (112 967 936 тыс. руб.), обрабатывающие производства – 12,9% (27 501 948 тыс. руб.), оптовая и розничная торговля – 7,4% (15 842 360 тыс. руб.), транспорт и связь – 7,3% (15 656 933 тыс. руб.). Такой вид экономической деятельности как сельское хозяйство, охота и лесное хозяйство принёс всего 0,2% (417 532 тыс. руб.) налогового дохода субъекта.

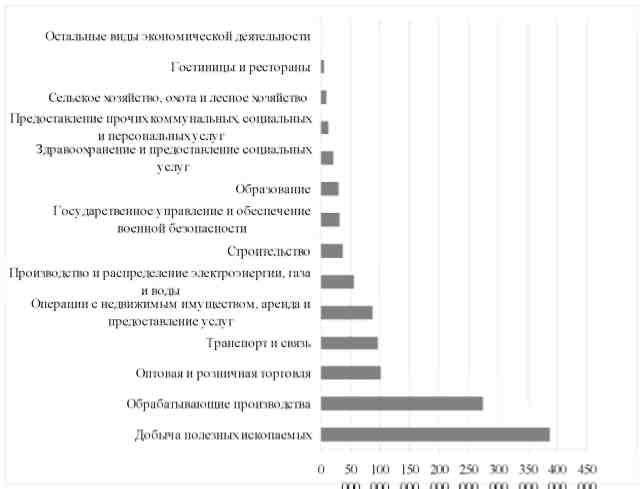

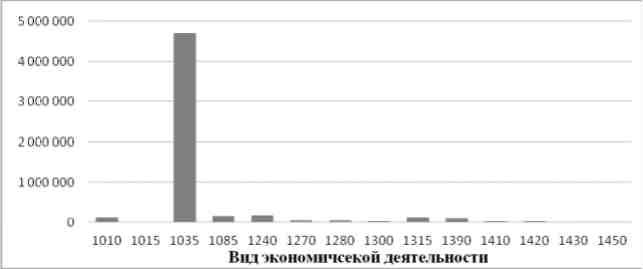

На рисунке 1 представлено распределение налогового дохода в ПФО по ВЭД в 2010 г. В абсолютных величинах в округе наиболее развитой отраслью является добыча полезных ископаемых. Сельское хозяйство занимает лишь девятую позицию.

Используем относительный показатель интенсивности налогообложения доходов субъектов (ОПИНдс)? величину собранного налогового дохода, отнесённую к численности занятого населения субъекта Федерального округа. Таким образом, поскольку в ПФО входят четырнадцать субъектов, то имеем соответствующее количество относительных показателей ОПИНдсi , где нижний индекс i соответствует номеру субъекта в приведённом выше списке. Выбор этого показателя представляется закономерным, поскольку, именно, занятое население создаёт облагаемый налогом доход и несёт соответствующее налоговое бремя. Проведём ранжирование субъектов ПФО по величине ОПИНдс в порядке убывания (табл. 1).

Рис. 1 Распределение налогового дохода в ПФО по ВЭД в 2010 г.

Таблица 1

Интенсивность налогообложения доходов субъектов ПФО в 2010 г.

|

СубъектФО |

Налоговый доход, тыс. руб. |

Численность занятого населения, тыс. чел. |

Интенсивность налогообложения доходовсубъектов, руб. |

|

Пермскийкрай |

135 055 364 |

692 |

195 280 |

|

Нижегородская область |

108 171 631 |

678 |

159 569 |

|

Самарская область |

181 143 810 |

1 596 |

113 470 |

|

Республика Татарстан |

212 318 747 |

1 873 |

113 364 |

|

Удмуртская Республика |

73 562 854 |

788 |

93 342 |

|

Республика Башкортостан |

164 401 987 |

1 819 |

90 395 |

|

Оренбургская область |

114 062 301 |

1 779 |

64 123 |

|

Саратовская область |

71 342 445 |

1 272 |

56 074 |

|

Ульяновская область |

26 903 079 |

627 |

42 908 |

|

Чувашская Республика |

24 336 398 |

584 |

41 643 |

|

Республика Мордовия |

15 771 496 |

396 |

39 837 |

|

Республика Марий-Эл |

11 388 699 |

321 |

35 446 |

|

Пензенская область |

25 311717 |

1 126 |

22 483 |

|

Кировская область |

25 787 025 |

1 361 |

18 949 |

|

Итого |

1 189 557 553 |

14 912 |

1 086 882 |

Из табл. 1 видно, что в 2010 г. наибольшее значение рассматриваемый показатель имеет в Пермском крае (195 280 рубль на одного занятого человека), а наименьшее – в Кировской области (18 949 рубля). Интенсивность налогообложения населения в этих субъектах, различается более чем в 10 раз. Среднее значение этого показателя в ПФО в 2010 г. составило 79 772 рублей на одного занятого в экономике человека.

По величине налогового дохода субъекта можно судить о создаваемых при производстве товаров (работ, услуг), а значит об экономической активности того или иного субъекта РФ. Для того чтобы выяснить, как образуется налоговый доход субъекта, рассмотрим структуру налогового дохода по видам экономической деятельности. Это поможет в какой-то степени оценить уровень и экономическую направленность развития субъектов в Федеральном округе.

Выделим следующие основные виды экономической деятельности:

1. Сельское хозяйство, охота и лесное хозяйство

2. Добыча полезных ископаемых

3. Обрабатывающие производства

4. Производство и распределение электроэнергии, газа и воды

5. Строительство

6. Оптовая и розничная торговля

7. Гостиницы и рестораны

8. Транспорт и связь

9. Операции с недвижимым имуществом, аренда и предоставление услуг

10. Образование

11. Здравоохранение и предоставление социальных услуг

12. Предоставление прочих коммунальных, социальных и персональных услуг

13. Остальные виды экономической деятельности

Введём новый относительный показатель интенсивности? величина налогового дохода субъекта, собранная в субъекте по какому-либо виду экономической деятельности, делённая на численность занятого населения субъекта Федерального округа. Назовём этот показатель относительным показателем интенсивности налогообложения дохода субъекта по ВЭД. Тогда для каждого субъекта имеем тринадцать таких показателей (по числу ВЭД)? ОПИНдсij, где индекс i принимает значения от 1 до 14, а индекс j соответствует виду экономической деятельности. При этом для каждого субъекта должно выполняться следующее равенство:

Используем введённый показатель ОПИНдсij для сравнения между собой двух субъектов ПФО: Пермский край (в котором рассматриваемый показатель наибольший в округе) и Кировскую область (показатель является минимальным). В табл. 2 приведены значения налогового дохода на душу занятого населения по ВЭД в рассматриваемых субъектах и средние значения показателей ОПИНдсj для ПФО. Сравнение субъектов показывает, что практически во всех видах экономической деятельности, интенсивность налогообложения в Пермском крае значительно превосходит этот показатель в Кировской области. При этом следует отметить, что Пермский край опережает Кировскую область за счёт большого разрыва в таком виде экономической деятельности как «добыча полезных ископаемых».

Таблица 2

Отношение налогового дохода к численности занятого населения в двух субъектах ПФО по видам экономической деятельности в 2010 г.

|

Наименование ВЭД |

Налоговый доход к численности занятого населения, руб. |

||

|

Пермский край |

Кировскаяобласть |

Среднее значение ПФО |

|

|

1. Сельское хозяйство, охота и лесное хозяйство |

6 264 |

9 197 |

4 583 |

|

2. Добыча полезных ископаемых |

84 519 567 |

9 849 |

2 399 909 |

|

3. Обрабатывающ. производства |

257 039 |

22 599 |

103 169 |

|

4. Производство и распределен. электроэнергии, газа и воды |

246 915 |

49 427 |

145 820 |

|

5. Строительство |

89 717 |

14218 |

33 934 |

|

6. Оптовая и розничная торговля |

108 592 |

26 027 |

42 920 |

|

7. Гостиницы и рестораны |

74 259 |

8 093 |

23 656 |

|

8. Транспорт и связь |

193 886 |

25 451 |

93 586 |

|

9. Операции с недвижимым имуществом, аренда и предоставление услуг |

239 026 |

22 875 |

84 673 |

|

10. Образование |

108 365 |

8 843 |

29 582 |

|

11 Здравоохранение и предоставл. социальных услуг |

39 899 |

8 587 |

15 936 |

|

12. Предоставление прочих коммунальных, социальных и персональных услуг |

22 045 |

4 437 |

11 736 |

|

13.Остальные ВЭД |

19 |

14 |

9 |

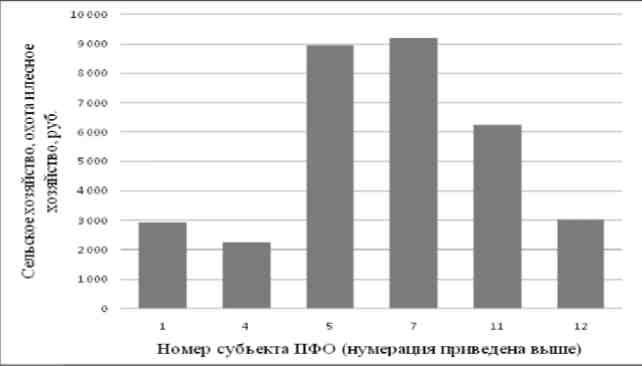

Рис. 2. Сравнение субъектов ПФО по налоговому доходу субъекта на душу занятого в сельском хозяйстве, охоте, лесном хозяйстве, рыболовстве и рыбоводстве населения в 2010 г.

Из табл. 2 следует, что наибольший доход на душу занятого населения в Пермском крае приносят такие ВЭД как: добыча полезных ископаемых (84 519 567 руб.), обрабатывающие производства (257 039 руб.), операции с недвижимым имуществом (239 026 руб.), производство и распределение электроэнергии, газа и воды (246 915 руб.). В Кировской области наибольший доход по рассматриваемому показателю приносят: производство и распределение электроэнергии, газа и воды (49 427 руб.), оптовая и розничная торговля (26 027 руб.), транспорт и связь (25 451 руб.).

В среднем по ПФО наилучшие показатели имеют следующие виды экономической деятельности: добыча полезных ископаемых (2 399 909 руб.), производство и распределение электроэнергии, газа и воды (145 820 руб.), обрабатывающие производства (103 169 руб.), Транспорт и связь (93 586 руб.), Операции с недвижимым имуществом, аренда и предоставление услуг (84 672 руб.). Такой ВЭД, как сельское хозяйство, охота и лесное хозяйство приносит лишь 4 583 рублей налогового дохода на одного занятого в экономике человека. Проведём сравнение интенсивности налогообложения доходов субъектов, по видам экономической деятельности, двух субъектов ПФО занимающих вторую и третью позицию по налоговой нагрузке на душу занятого населения (Самарская область и Республика Татарстан). Самарская область превосходит Республику Татарстан по рассматриваемому показателю в таких видах экономической деятельности: добыча полезных ископаемых (1 771 467,32 руб.), обрабатывающие производства (81 646 руб. на занятого в экономике человека), строительство (49 471 руб.), здравоохранение и предоставление социальных услуг (12 658 руб.), образование (3 069 руб.), гостиницы и рестораны (1 728 руб.). Республика Татарстан опережает Самарскую область в четырёх видах экономической деятельности: предоставление прочих коммунальных, социальных и персональных услуг (6 142 руб.), транспорт и связь (5 860 руб.), производство и распределение электроэнергии, газа и воды (20 475 руб.), оптовая и розничная торговля (4 886 руб.). В остальных ВЭД рассматриваемые субъекты имеют практически одинаковые показатели.

Введём следующие обозначения: ОПЭНдсij - отношение налогового дохода субъекта в i-ом виде экономической деятельности к численности населения, занятого в этом виде экономической деятельности для j-го субъекта ПФО (i = 1...13, j = 1 ... 14).

Проведём сравнение шести субъектов ПФО по эффективности налогообложения в таком виде экономической деятельности, как сельское хозяйство, охота и лесное хозяйство; рыболовство и рыбоводство (С/ Х). На рис. 2 представлены значения показателя ОПЭНдс1j (i = 1, j = 1 ... 6), для шести субъектов ПФО имеющих наилучшие показатели в дано виде ВЭД. Наилучший показатель в рассматриваемом виде ВЭД имеет Кировская область, т.е. один занятый в С/Х человек приносит 9 197 рублей налогового дохода. Далее следует Удмуртская Республика (8 956 руб.), Пермский край (6 264 руб.), Самарская область (3 053 руб.), Республика Башкортостан (2 945 руб.). Завершает данный список Республика Татарстан с показателем 2 255 рублей на занятого в сельском хозяйстве человека.

Результаты сравнения шести субъектов ПФО по эффективности налогообложения такого вида деятельности как добыча полезных ископаемых (ДПИ), по показателю ОПЭНдс2j, отражены ниже. Следует отметить, что рассматриваемый показатель по своей величине во много раз превышает значения ОПЭНдс2j. Субъекты ПФО распределились следующим образом: Самарская область (4 698 097 руб.), Удмуртская Республика (3 738 638 руб.), Республика Татарстан (2 926 630 руб.), Республика Башкортостан (1 325 186 руб.), Кировская область (9 849 руб.).

Сравним между собой шесть субъектов ПФО по эффективности налогообложения в обрабатывающих производствах (ОП). Для этого используем показатель ОПЭНдс3j, где j = 1 ... 6. В данном виде экономической деятельности снова лидирующую позицию занимает Пермский край с показателем 257 039 рублей. Это свидетельствует о присутствии в рассматриваемой области развитых предприятий производстве-ной сферы. Далее позиции субъектов распределились следующим образом: Республика Башкортостан (186 919 руб.), Самарская область (167 109 руб.), Республика Татарстан (85 462 руб.), Удмуртская Республика (74 795 руб.), Кировская область (22 599 руб.).

Оценим эффективность налогообложения в шести субъектах ПФО при производстве и распределении электроэнергии, газа и воды (РЭГВ) с помощью показателя ОПЭНдс4j. Наибольшая эффективность налогообложения в этом виде экономической деятельности в 2010 году наблюдалась в Пермском крае (246 915 руб.), а наименьшая – в Кировской области (-49 427 руб.), при этом среднее значение по Федеральному округу равняется 145 624 рублям.

Рассмотрим результаты сравнения шести субъектов ПФО по эффективности налогообложения в строительстве, т.е. по показателю ОПЭНдс5j. Эффективность налогообложения в субъектах ПФО по ВЭД строительство отличается по величине. В Пермском крае эффективность налогообложения в строительстве имеет наибольшее значение (89 716 руб.), а в Республике Татарстан – наименьшее (-2 987 руб.). В остальных четырёх субъектах интенсивность налогообложения в рассматриваемом виде экономической деятельности распределяется следующим образом: Удмуртская Республика – 70 410 руб., Самарская область – 46 484 руб., Республика Башкортостан 37 926 руб., Кировская область - 14 218 руб.

Оценим эффективность налогообложения в шести субъектах ПФО в таком ВЭД как оптовая и розничная торговля - показатель ОПЭНдс6j (рис. 7). Наибольшая эффективность налогообложения в данном виде экономической деятельности в 2010 году наблюдалась в Пермском крае (102 153 руб.), а наименьшая – в Кировской области (21 753 руб.). Далее субъекты распределились следующим образом: Удмуртская область (48 606 руб.), Самарская область (48 352 руб.), Республика Башкортостан (39 818 руб.), Республика Татарстан (32 630 руб.). На взгляд авторов данный ВЭД является показателем развития малого и среднего бизнеса и Пермский край является бесспорным лидером в ПФО.

Рассмотри эффективность налогообложения в шести субъектах ПФО в таком ВЭД как транспорт и связь - показатель ОПЭНдс7j. Лидером в данном ВЭД снова является Пермский край с показателем 193 885 рублей. Далее позиции субъектов распределились следующим образом: Республика Башкортостан (140 681 руб.), Республика Татарстан (124 557 руб.), Самарская область (118 697 руб.), Удмуртская Республика (56 411 руб.), Кировская область (25 451 руб.).

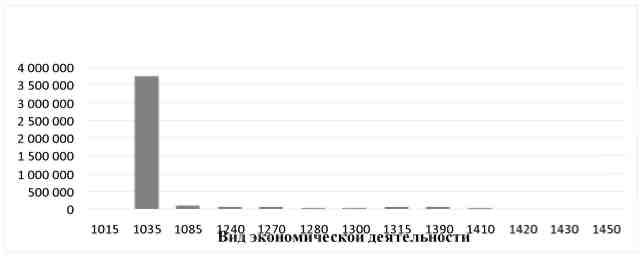

На рисунке 3 представлены значения ОПЭНдсi5 (Удмуртская Республика) по всем ВЭД (i = 1, 2, ..., 13). Видно, что налоговый доход в Удмуртской Республике создаётся в основном при добыче полезных ископаемых. Далее с существенным отставанием следуют такие отрасли как обрабатывающие производства, транспорт и связь, строительство, производство и рас-определение электроэнергии. Среднее значение по рассматриваемым показателям в Удмуртской Республике составило 323 142 рублей.

Для Кировской области значения показателей ОПЭНдсi7 представлены на рис. 4. Отметим, что для данного субъекта доминирующим видом экономической деятельности является производство и распределение электроэнергии, газа и воды. В 2010 году эффективность налогообложения в ВЭД по производству и распределению электроэнергии, газа и воды составило 49 427 рублей на одного занятого в рассматриваемом ВЭД человека.

Для Республике Башкортостан значения показателей ОПЭНдсi3 представлены на рис. 5. Отметим, что для данного субъекта доминирующим по эффективности налогообложения ВЭД является добыча полезных ископаемых. В 2010 г. эффективность налогообложения в ВЭД добыча полезных ископаемых составила 1 325 186 рублей на одного занятого в отрасли человека. Среднее значение по рассматриваемым показателям в Республике Башкортостан равняется 160 359 рублям.

Рис. 3. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Удмуртской Республике в 2010 г.

Рис. 4. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Кировской области в 2010 г.

Рис. 5. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Республике Башкортостан в 2010 г.

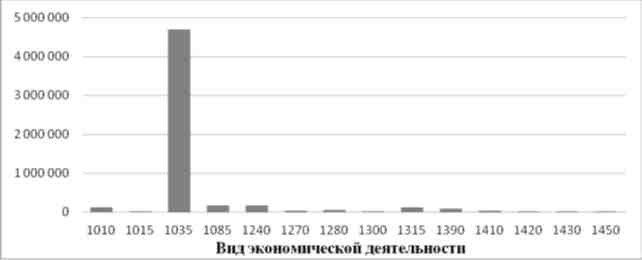

Для Пермского края значения показателей ОПЭНдсi4 представлены на рис. 6. Для данного субъекта доминирующим видом экономической деятельности также является добыча полезных ископаемых. В 2010 г. эффективность налогообложения в ВЭД добыча полезных ископаемых в Пермском крае составила 84 519 566 рублей на одного занятого в отрасли человека. Данный показатель является максимальным в ПФО. Наименьшие значения показателя зафиксированы в сельском хозяйстве – 6 246 и остальных видах экономической деятельности (18,9). Среднее значение показателя в данном субъекте равняется 6 608 122 рублям.

Для Республики Татарстан значения показателей ОПЭНдсi5 представлены на рис. 7. Для данного субъекта доминирующим видом экономической деятельности также является добыча полезных ископаемых. В 2010 г. эффективность налогообложения в ВЭД добыча полезных ископаемых в Республике Татарстан составила 2 926 630 рубль на одного занятого в отрасли человека. Данный показатель является четвертым по величине для ПФО. Среднее значение по рассматриваемым показателям в данном субъекте равняется 274 413 рублям.

Рис. 6. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Пермском крае в 2010 г.

Рис.7. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Республике Татарстан в 2010 г.

Рис. 8. Сравнение НД субъекта на душу занятого населения по различным ВЭД в Самарской области в 2010 г.

Для Самарской области значения показателей ОПЭНдсi6 представлены на рис. 8. Мы видим схожее распределение налогового дохода субъекта по ВЭД с Республикой Татарстан. Для данного субъекта наилучший показатель имеет такой ВЭД как добыча полезных ископаемых. В 2010 г. эффективность налогообложения в ВЭД добыча полезных ископаемых в Самарской области составила 4 698 097 рублей на одного занятого в отрасли человека. Среднее значение по рассматриваемым показателям в данном субъекте равняется 419 250 рублям.

В заключении можно сделать вывод о том, что среди рассмотренных в ПФО видов экономической деятельности эффективность налогообложения в ВЭД добыча полезных ископаемых самая высокая и составляет 159 952 429 рублей на занятого в отрасли человека. Лидерами в Федеральном округе являются Пермский край с показателем 84 519 566 рублей и Оренбургская область – 60 461 806 рублей на одного занятого в отрасли человека. Это указывает на то, что наименьшее количество занятых в отрасли людей создаёт наибольший налоговый доход. Т.е. данная отрасль в ПФО работает эффективнее остальных отраслей.

Рассмотренный относительный показатель ОПЭНдс позволяет сравнивать между собой различные субъекты РФ по эф-фиктивности налогообложения (а значит и по эффективности создания) доходов субъекта в различных видах экономической деятельности, оценивать эффективность налогообложения доходов субъекта, созданной в различных видах экономической деятельности по субъектам ПФО. Рассматривая значения показателя ОПЭНдс для какого-либо субъекта по всем видам экономической деятельности можно выявить структуру создаваемого в субъекте налогового дохода. Расчёт средних значений показателя ОПЭНдс для всего ПФО по видам экономической деятельности позволяет оценить эффективность налогообложения по видам экономической деятельности в целом по Федеральному округу.

Список литературы:

1. Федеральная налоговая

служба www.nalog.ru .

2. Регионы России. Социально-экономические показатели. 2009: Статистический сборник / Росстат. - М., 2009. - 990 с.

3. Камалетдинов А.Ш., Ксенофонтов А.А. Структура налоговых доходов в РФ в 2008 году. «Вестник Университета». ГУУ. Вып.1, - М., 2011.

4. Ксенофонтов А.А. Изменение структуры налоговых доходов в Южном федеральном округе. «Вестник Университета». ГУУ. Вып.18, - М., 2011.

5. Камалетдинов А.Ш., Ксенофонтов А.А. Анализ статистических данных по налогообложению добавленной стоимости в субъектах СКФО. Научно-аналитический журнал «Инновации и инвестиции», Вып. 2, - М., 2011.

6. Ксенофонтов А.А. Анализ структуры налоговых доходов в Южном федеральном округе в 2008 году. Научно-аналитический журнал «Инновации и инвестиции», Вып. 3, - М., 2011.

Источник: Косарев И.М. Анализ интенсивности налогообложения субъектов Приволжского федерального округа по видам экономической деятельности в 2010 г. / А.А. Ксенофонтов, И.М. Косарев // Научно–аналитический журнал «Инновации и инвестиции». – 2012. – №2. – С. 198–203. – 0,8 / 0,4 п.л.