Целью данной работы является анализ и сравнение субъектов по налоговым поступления и социально-экономическим показателям с использованием инструментария встроенного в информационно-аналитическую систему поддержки и принятия решений «Налоги РФ».

Статистические данные, используемые в описываемой информационной системе, получены из открытых источников сети Интернет. Это стало возможным благодаря проекту "Электронная Россия". В этот проект входит большое количество государственных ресурсов. Одним из таких ресурсов является сайт - Федеральной налоговой службы (www.nalog.ru). Также в работе использованы статистические данные предоставленные Федеральной службой государственной статистики (www.gks.ru).

В качестве источника исходных данных были выбраны статистические формы налоговой отчётности №1-НМ и №1-НОМ и социально-экономические показатели из статистических сборников «Регионы России. Социально экономические показатели».

Благодаря встроенному модулю информационной системы «Налоги РФ» стал возможен автоматизированный перенос статистических данных из форм №1-НМ, №1-НОМ и других статистических данных в базу данных (БД) ИАС «Налоги РФ». Эти статистические данные были обработаны специальным программным алгоритмом и проверены ручным методом. Базируясь на полученных данных, можно провести анализ Дальневосточного федерального округа (ДФО) за 2011 год.

Если рассматривать отношение таких статистических показателей, как общий налоговый доход (НД) и занятое население (ЗН) субъекта РФ и представить их в виде отношения НД и ЗН, то можно подсчитать, сколько налоговых доходов приносит один занятый в экономике человек. Назовём это отношение относительным показателем интенсивности налогообложения (ОПИН).

В таблице 1 представлен относительный показатель интенсивности налогообложения в ДФО в 2011 году.

Таблица 1

Относительный показатель интенсивности налогообложения (ОПИН) в ДФО в 2011 году

|

Код субъекта |

Субъекта |

ОПИН, тыс. руб. |

|

77 |

Республика Саха (Якутия) |

153 426,45 |

|

78 |

Камчатский край |

96 757,85 |

|

79 |

Приморский край |

66 807,15 |

|

80 |

Хабаровский край |

100 432,17 |

|

81 |

Амурская область |

65 950,01 |

|

82 |

Магаданская область |

125 560,84 |

|

83 |

Сахалинская область |

172 380,86 |

|

84 |

Еврейская АО |

46 194,22 |

|

85 |

Чукотский АО |

381 626,75 |

|

Итого |

|

1 209 136,31 |

Источник: составлено на основе данных ИАС "Налоги РФ"

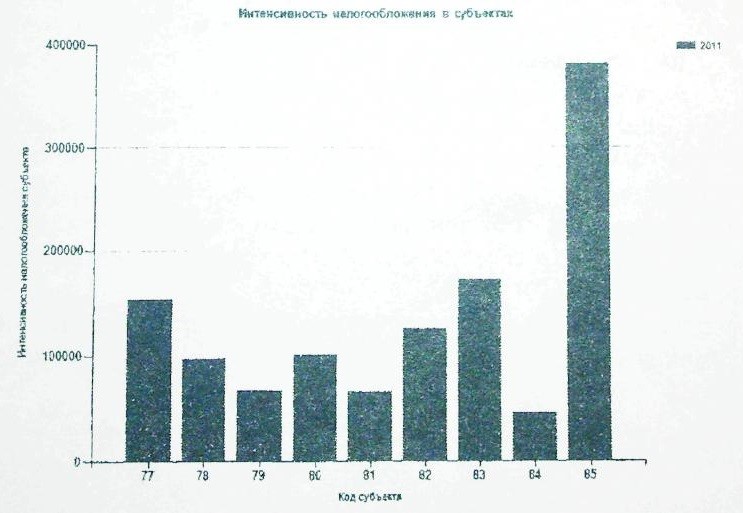

По данным таблицы 1 построим диаграмму отображающую собираемость относительного показателя интенсивности налогообложения (рисунок 1). Из таблицы и диаграммы следует, что по показателю ОПИН лидирует Чукотский автономный округ (381 626,75), затем с заметным отставанием следуют: Сахалинская область (172 380,86), Республика Саха (Якутия, 153 426,45), Магаданская область (125 560,84), Хабаровский край (100 432,17), Камчатский край (96 757,85), Амурская область (65 950,01) и Еврейская автономная область (46 194,22).

Рис. 1. Диаграмма показателя ОПИН по ДФО в 2011 г.

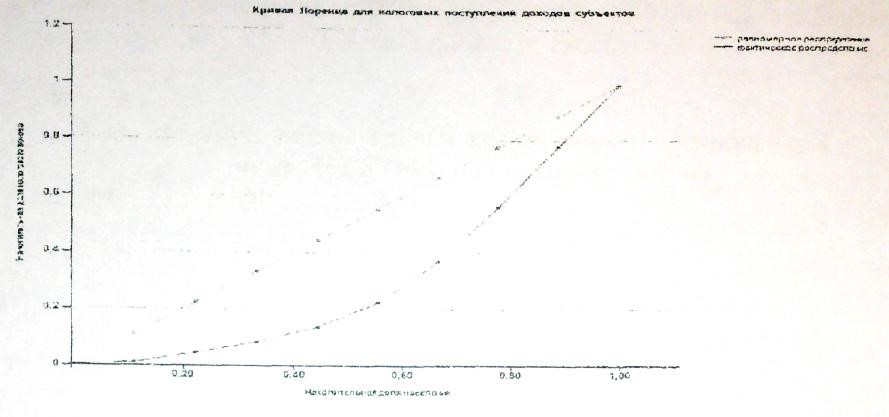

Рассмотрим неравенство распределения налоговых поступлений и занятого населения с помощью кривой Лоренца (рисунок 2)

Рис. 2. Кривая Лоренца для ДФО, 2011 год

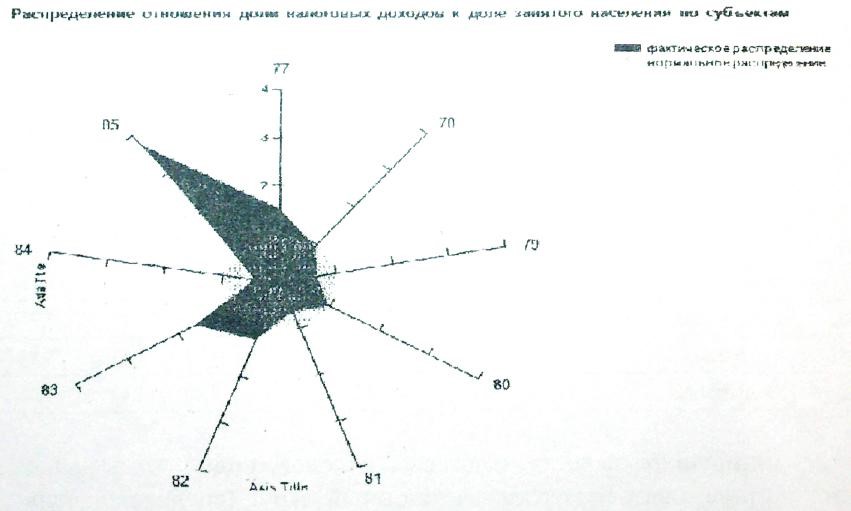

Кривая Лоренца подтверждает, что среди субъектов Дальневосточного федерального округа в 2011 г. наблюдается неравномерная собираемость налоговых доходов. Эта же ситуация наблюдается на лепестковой диаграмме (рисунок 3), где отражён коэффициент кДол, рассчитанный как отношение долей общего налоге дохода (ДНД) и занятого населения для определённого (ДЗН) субъекта ДФО.

Рис. 3. Значение кДол для субъектов ДФО, 2011 год

Также на диаграмме представлен единичный радиус обозначающий равномерное распределение налоговых доходов.

По рисунку видно, что распределение налоговых доходов весьма далеко от равномерного. Так, Чукотский автономный округ (85) имеет значение показателя 3,74, далее следуют: Сахалинская область (83) с показателем 1,69, Республика Саха(Якутия, 77) - 1,50 и Магаданская область (82) -1,23.

Таблица 2

Коэффициент отношения долей общего налогового дохода и занятого населения в ДФО в 2011 году

|

Код |

Субъект |

ДЗН |

ДНД |

Кдол |

|

77 |

РеспубликаСаха (Якутия) |

0,15 |

0,22 |

1,50 |

|

78 |

Камчатскийкрай |

0,06 |

0,05 |

0,95 |

|

79 |

Приморскийкрай |

0,30 |

0,19 |

0,66 |

|

80 |

Хабаровскийкрай |

0,22 |

0,22 |

0,99 |

|

81 |

Амурскаяобласть |

0,13 |

0,09 |

0,65 |

|

82 |

Магаданскаяобласть |

0,03 |

0,03 |

1,23 |

|

83 |

Сахалинскаяобласть |

0,09 |

0,15 |

1,69 |

|

84 |

Еврейскаяавтономнаяобласть |

0,02 |

0,01 |

0,45 |

|

85 |

Чукотскийавтономныйокруг |

0,01 |

0,04 |

3,74 |

|

1,00 |

1,00 |

1,32 (среднее) |

Источник: составлено на основе данных ИАС "Налоги РФ"

Остальные субъекты имеют коэффициент меньше единицы. В таблице 2 представлен коэффициент отношения долей общего налогового дохода и занятого населения.

Рассмотрим динамику темпа роста налогового дохода в ДФО начиная с 2007 по 2011 годы (таблица 3).

Таблица 3

Динамика темпа роста налогового дохода в ДФО в 2007-2011 гг.

|

№ |

Субъект |

2007 |

2008 |

2009 |

2010 |

2011 |

Среднее |

|

77 |

Республика Саха (Якутия) |

1,19 |

1,14 |

1,10 |

1,30 |

1,14 |

1,17 |

|

78 |

Камчатский край |

1,31 |

0,88 |

1,13 |

1,24 |

1,14 |

1,14 |

|

79 |

Приморский край |

1,18 |

1,10 |

1,01 |

1,16 |

1,21 |

1,13 |

|

80 |

Хабаровский край |

1,35 |

1,08 |

0,98 |

1,26 |

1,20 |

1,18 |

|

81 |

Амурская область |

1,21 |

1,37 |

1,10 |

1,12 |

1,09 |

1,18 |

|

82 |

Магаданская область |

1,23 |

1,23 |

0,94 |

1,34 |

1,21 |

1,19 |

|

83 |

Сахалинская область |

1,19 |

1,43 |

1,43 |

0,92 |

1,10 |

1,21 |

|

84 |

Еврейская АО |

1,23 |

1,16 |

0,87 |

Л,21 |

1,13 |

1,14 |

|

85 |

Чукотский АО |

0,57 |

3,23 |

1,12 |

1,00 |

1,40 |

1,46 |

Источник: составлено на основе данных ИАС "Налоги РФ"

Анализирую темп роста налоговых доходов, видно, что наиболее динамично развивался Чукотский автономный округ (среднее значение -1,46). Далее следуют: Сахалинская область (1,21) и Магаданская область (1,19), Амурская область (1,18), Хабаровский край (1,18), Республика Саха (Якутия, 1,17), Камчатский край (1,14), Еврейская автономная область (1,14) и Приморский край (1,13).

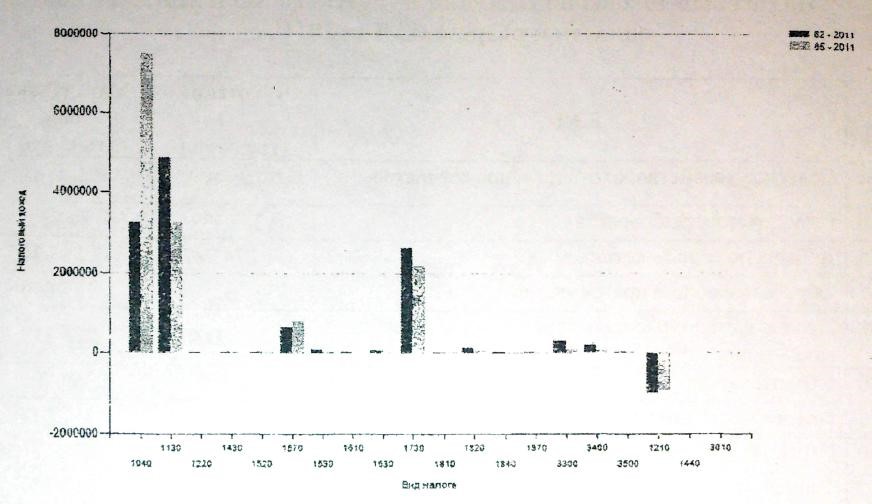

Рис. 4. Сравнение Чукотского АО и Магаданской области

Сравним налоговые доходы двух субъектов ДФО - Чукотского автономного округа и Магаданской области по видам налогов (рисунок 4). Из диаграммы следует, что Чукотский автономный округ лидирует по сборам налога на прибыль организаций (1040).

В Магаданской области хорошо собирается налог на доходы физических лиц (1130).

Также в данных субъектах хорошую собираемость показывают: налог на добычу полезных ископаемых (1730) и налог на имущество организаций (1570.

Налог на добавленную стоимость (1210) в обоих субъектов имеет отрицательное значение. Мы сталкиваемся с возмещением НДС из бюджета.

Рассмотрим отрицательные показатели налогового дохода по налогу на добавленную стоимость для Чукотского автономного округа и Магаданской области за 2011 год в разрезе видов экономической деятельности (таблица 4).

Из таблицы следует, что отрицательное значение для этих субъектов в значительной степени формирует такой вид экономической деятельности, как добыча полезных ископаемых.

Если говорить про Чукотский автономный округ, то имеется отрицательное значение и производству, и распределению электроэнергии, газа и воды (-191 214 тыс. руб.). Таким образом, в работе продемонстрированы ключевые инструменты ИАС «Налоги РФ» для проведения детального анализа налоговых поступлений и социально-экономических показателей.

Таблица 4

Налоговые доходы по НДС для Чукотского АО и Магаданской области в разрезе ВЭД за 2011 год

|

Код |

ВЭД |

Чукотский АО (тыс. руб.) |

Магаданская обл. (тыс. руб.) |

|

1015 |

Сельское хозяйство, охота и лесное хозяйство |

10 888 |

1710 |

|

1030 |

Рыболовство, рыбоводство |

37 533 |

84 933 |

|

1035 |

Добыча полезных ископаемых |

-1 274 787 |

-2 885 345 |

|

1085 |

Обрабатывающие производства |

19 825 |

175 630 |

|

1240 |

Производство и распределение электроэнергии, газа и воды |

-191214 |

228 219 |

|

1270 |

Строительство |

244 802 |

369 705 |

|

1280 |

Оптовая и розничная торговля; ... |

113 799 |

451037 |

|

1300 |

Гостиницы и рестораны |

10 172 |

3 172 |

|

1315 |

Транспорт и связь - всего |

219 684 |

353 357 |

Источник: составлено на основе данных ИАС "Налоги РФ"

Таким образом в работе продемонстрированы ключевые инструменты ИАС «Налоги РФ» для проведения анализа налоговых поступлений и социально-экономических показателей.

Источник: Актуальные проблемы экономики, управления, права (НОУ «ИНЭП»). Москва. – 2012. 65 с.